Citação Sugerida: TALANOA, 2024

Política Climática por Inteiro 2024: Um panorama das políticas climáticas no Brasil.

Instituto Talanoa, 2024. 44 páginas

DOWNLOAD

ÍNDICE

O ESTADO DA POLÍTICA CLIMÁTICA NO BRASIL

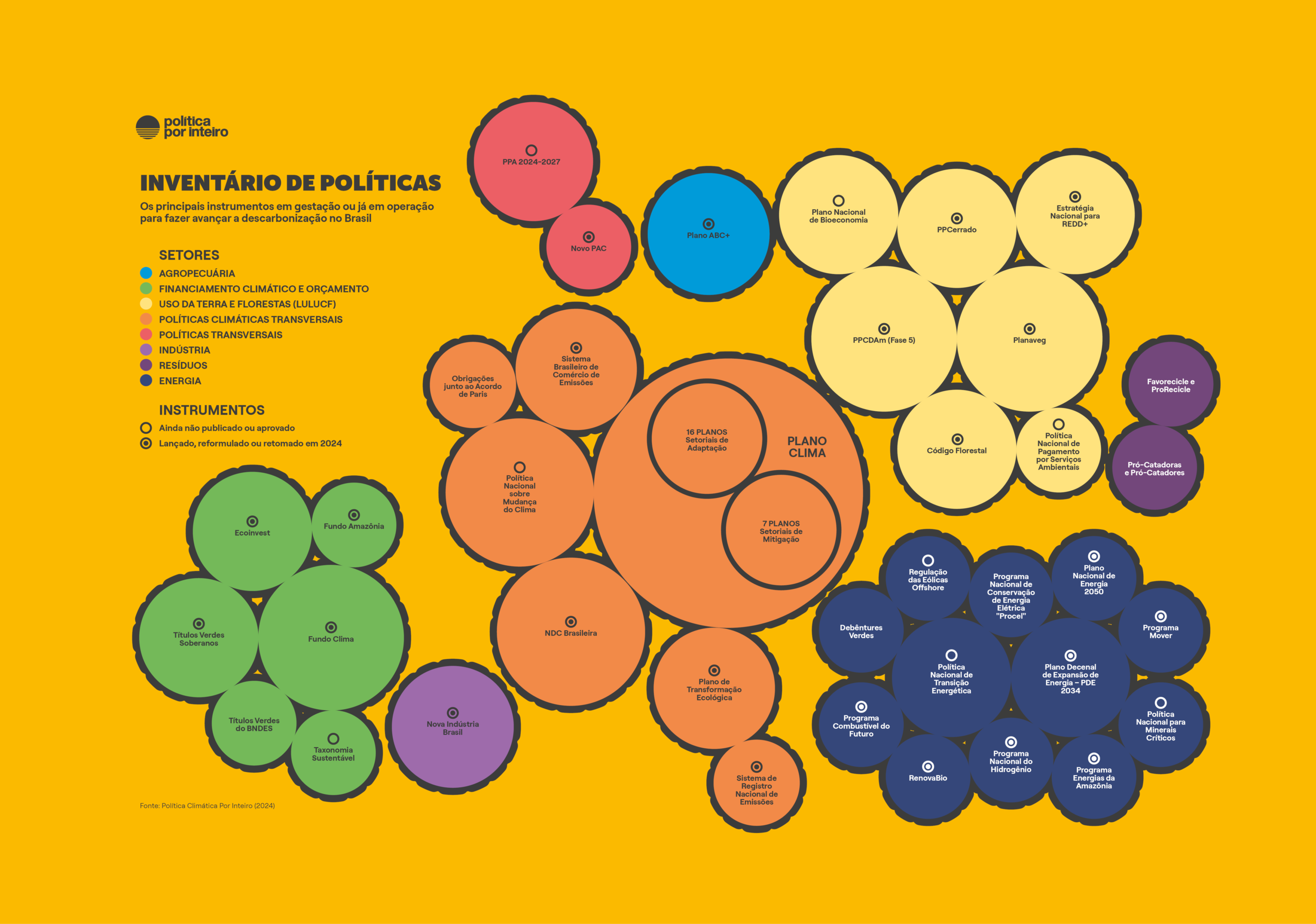

INVENTÁRIO DE POLÍTICAS

SUMÁRIO EXECUTIVO

UM PANORAMA DAS POLÍTICAS CLIMÁTICAS NO BRASIL

- Principal ponto a comemorar

- Medidas adicionais ao controle do desmatamento são aguardadas

- Restauração florestal mantém a meta lançada em 2016

- Agropecuária desalinhada

- Energia renovável em alta, mas também novas barreiras para o consumidor

- Há transição energética?

- Inteligência artificial (IA) mais próxima da política climática

- Política fiscal sob pressão dos extremos climáticos

- Planejar o Brasil de 2050, impactado pela mudança do clima

- Adaptação é um termo para o futuro, ainda que mais próximo

- Financiamento climático ganha corpo, mas ainda requer impacto

- Finalmente, o Brasil terá sistema de preços de carbono

- Governança da política climática

O ESTADO DA POLÍTICA CLIMÁTICA NO BRASIL EM 2024

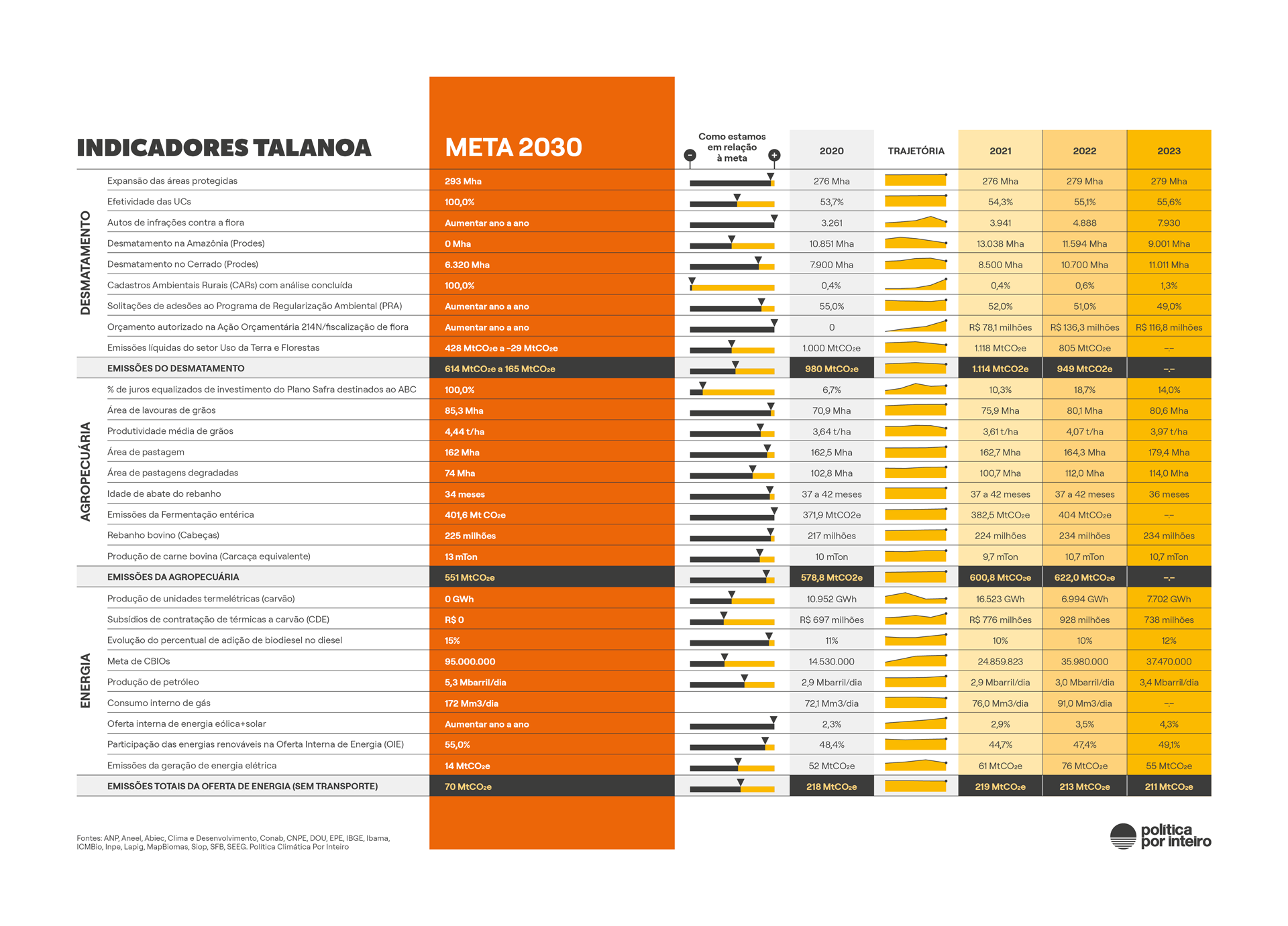

Vinte avanços firmes, um avanço apesar de riscos, catorze avanços parciais, quatro áreas sem progresso e uma área com retrocesso no que se refere a políticas públicas e mudança do clima

Em 2024, acompanhamos 40 áreas de políticas públicas relacionadas à mudança do clima no Brasil.

Destas, observamos 20 avanços firmes, um avanço sob riscos, 14 avanços parciais, quatro áreas sem progresso e uma área com retrocesso.

Comparado a 2023, quando registramos 17 avanços firmes, oito avanços iniciais, 15 áreas sem progresso e um retrocesso, os números apontam para uma melhora qualitativa em alguns setores cruciais. O retrocesso mais marcante foi na política tributária, com a sobretaxação de placas solares e riscos para produtos da bioeconomia.

Por outro lado, destacaram-se três frentes estruturantes: controle do desmatamento, precificação de emissões e planejamento para restauração florestal, medidas que, se implementadas com rigor, têm potencial de reduzir até 80% das emissões em relação a 2005.

Contudo, desafios permanecem em áreas como a transição energética, ainda vaga, e o combate às queimadas, que carece de ações proporcionais à urgência do problema.

A adaptação climática deu um passo à frente com a estratégia nacional publicada, mas sua efetividade depende de maior integração com o Plano Clima e a política fiscal, que dominou o debate em 2024.

SUMÁRIO EXECUTIVO

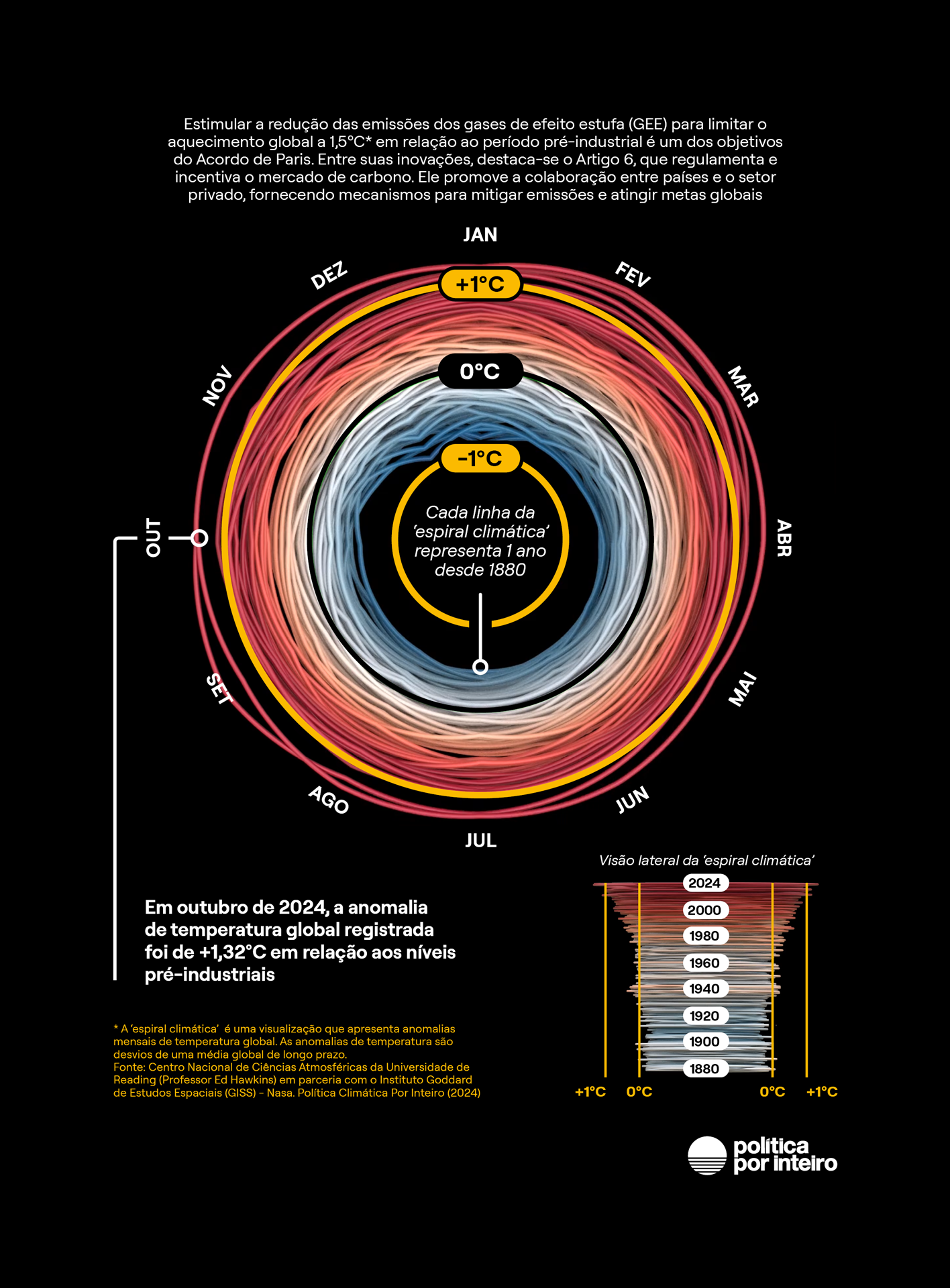

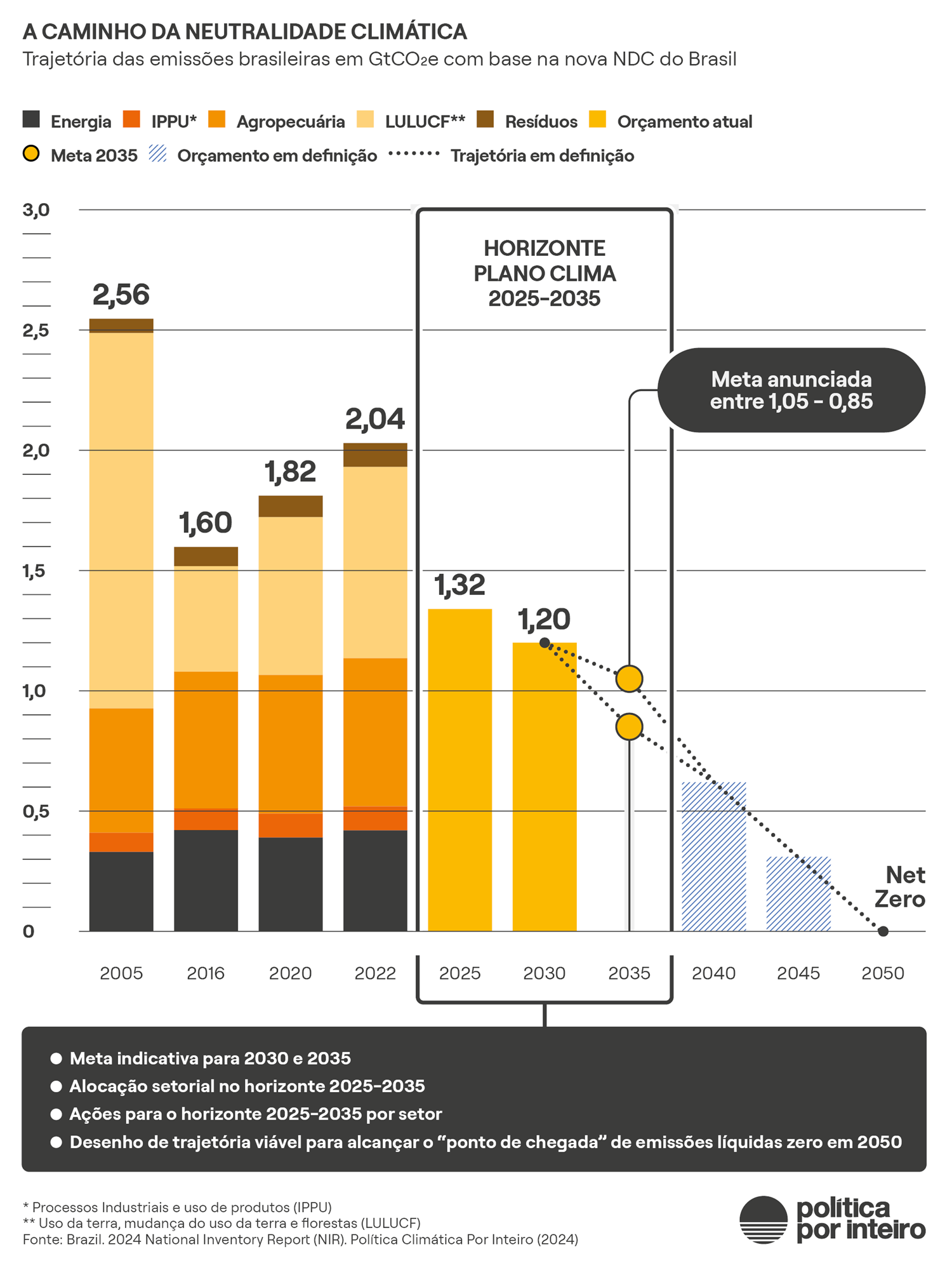

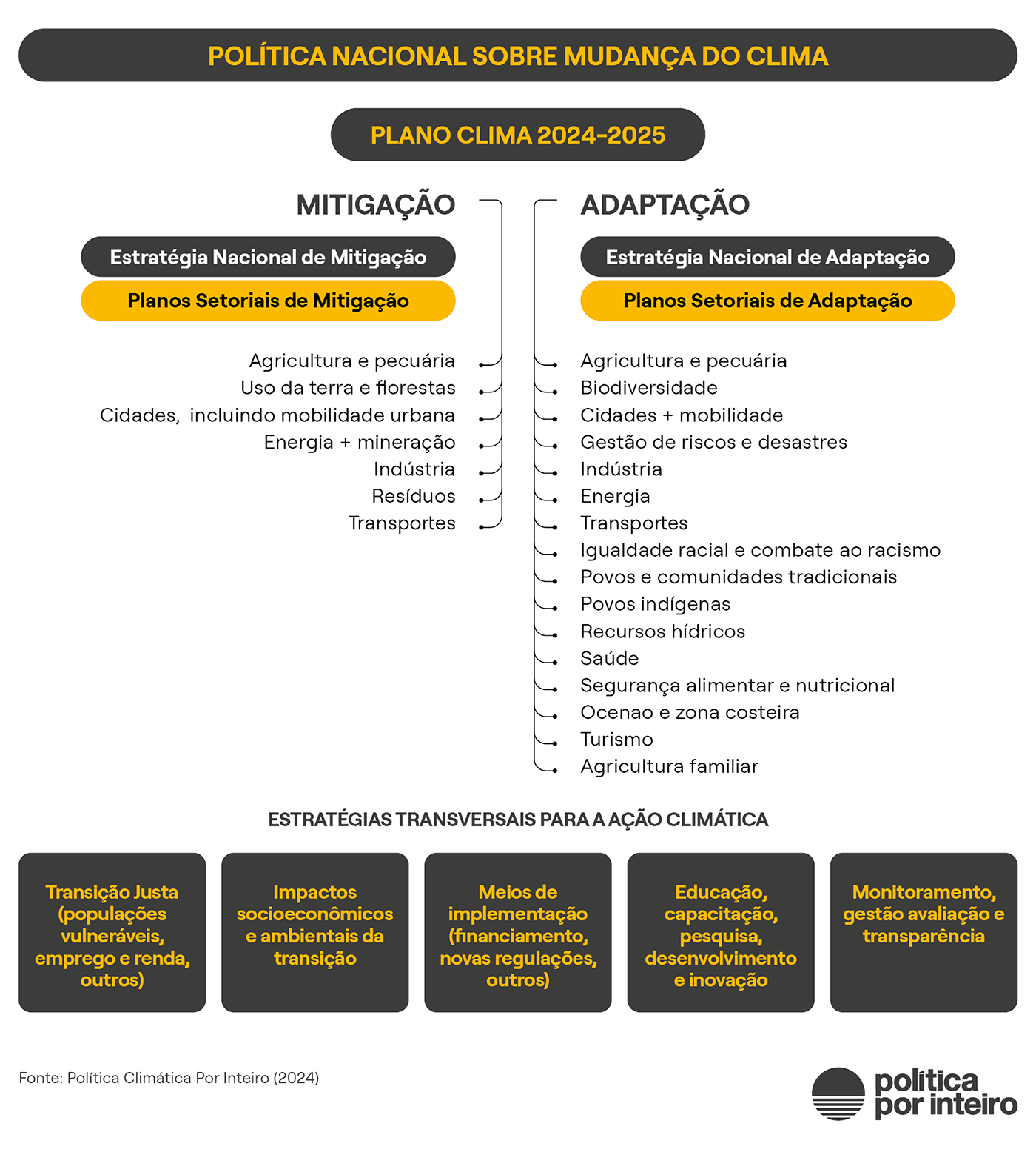

Em meio a eventos climáticos de intensidade inédita, o ano de 2024 na agenda climática brasileira é marcado pela submissão de uma nova contribuição brasileira ao Acordo de Paris, com compromissos para 2035(1) e pela arrancada na construção ainda inconclusa do Plano Clima, que detalhará o caminho tanto para o corte das emissões de gases de efeito estufa (GEE), como para adaptar o país, altamente vulnerável às mudanças climáticas.

Uma nova e notável queda do desmatamento foi o principal resultado colhido até aqui pelas políticas climáticas em curso. Trata-se de um indicador de sucesso no combate à principal fonte atual de emissão no país dos gases responsáveis pelo aquecimento global.

Mas ainda se requerem contínuos esforços para eliminar a perda de vegetação nativa em todos os biomas. Por outro lado, não houve sinais de transição nos setores de agropecuária, energia e resíduos, nos quais as emissões continuam aumentando(2). Uma vez que o instrumento de mercado de carbono não vai atacar os motores das emissões nesses segmentos, serão necessárias outras ferramentas.

A nova meta brasileira para 2035, anunciada na forma de banda, com intervalo entre 1,05 gigatonelada e 850 milhões de toneladas de dióxido de carbono equivalente (CO2e), acomodou posições divergentes no governo e abriu espaço para o Brasil transacionar resultados de mitigação (Internationally Transferred Mitigation Outcomes, ITMOs) com outros países, num mercado de carbono internacional finalmente regulamentado durante a COP-29, em Baku. Coincidentemente, no mesmo período, o Congresso Nacional aprovou o projeto de lei que cria o mercado de carbono local, mas que ainda requer longo período de regulamentação.

A nova meta brasileira para 2035, anunciada na forma de banda, com intervalo entre 1,05 gigatonelada e 850 milhões de toneladas de dióxido de carbono equivalente (CO2e), acomodou posições divergentes no governo e abriu espaço para o Brasil transacionar resultados de mitigação (Internationally Transferred Mitigation Outcomes, ITMOs) com outros países, num mercado de carbono internacional finalmente regulamentado durante a COP-29, em Baku. Coincidentemente, no mesmo período, o Congresso Nacional aprovou o projeto de lei que cria o mercado de carbono local, mas que ainda requer longo período de regulamentação.

A meta estabelecida na nova Contribuição Nacionalmente Determinada (National Determined Contribution, NDC) também tornou evidentes dificuldades para o governo se comprometer com uma redução mais acentuada nas emissões. O compromisso equivale a uma redução entre 39% e 50% das emissões registradas em 2019, quando o último balanço global (Global Stocktake, GST) recomendou um corte global de 60% nas emissões de GEE em relação a 2019. Ainda assim, o Brasil declara uma ambição alinhada à missão de conter o aquecimento global em 1,5°C, baseando-se na modelagem técnica que fundamenta o Plano Clima, ainda a ser divulgado.

(2) SEEG. Análise das emissões de gases de efeito estufa e suas implicações para as metas climáticas no Brasil: 1970-2023, 2024. Disponível: https://seeg.eco.br/wp-content/uploads/2024/11/SEEG-RELATORIO-ANALITICO-12.pdf, acesso em 9 dez. 2024

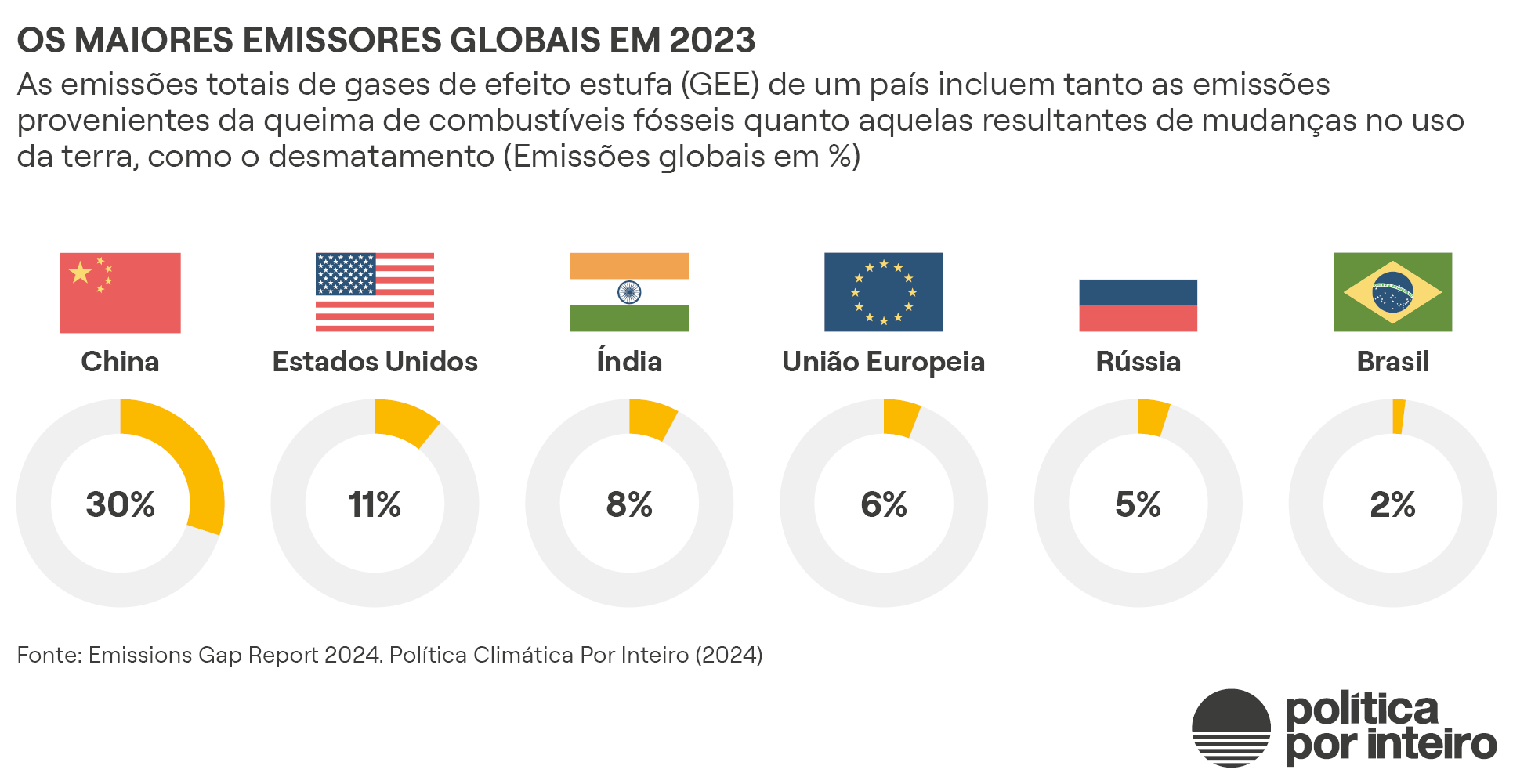

OS MAIORES EMISSORES GLOBAIS EM 2023

As emissões totais de gases de efeito estufa (GEE) de um país incluem tanto as emissões provenientes da queima de combustíveis fósseis quanto aquelas resultantes de mudanças no uso da terra, como o desmatamento (Emissões globais em %)

A NDC do Brasil não passou por um amplo e inclusivo processo de consulta à sociedade sobre seu conteúdo. Para garantir apoio à implementação da NDC e incentivar metas subnacionais e corporativas alinhadas aos objetivos de curto e longo prazo, é necessário que a NDC ganhe legitimidade.

Diferentes processos de participação, incluindo oficinas técnicas, consultas públicas e plenárias, foram realizados com foco no Plano Clima. Houve mais transparência na agenda de adaptação e pouca abertura nos debates setoriais relacionados às metas e ações de mitigação.

Nos rankings mais recentes, o Brasil aparece como sexto(3) maior emissor histórico de GEE, num cenário de emissões globais crescentes e altas chances de o planeta ultrapassar dois graus de aumento de temperatura(4) em relação ao período pré-industrial.

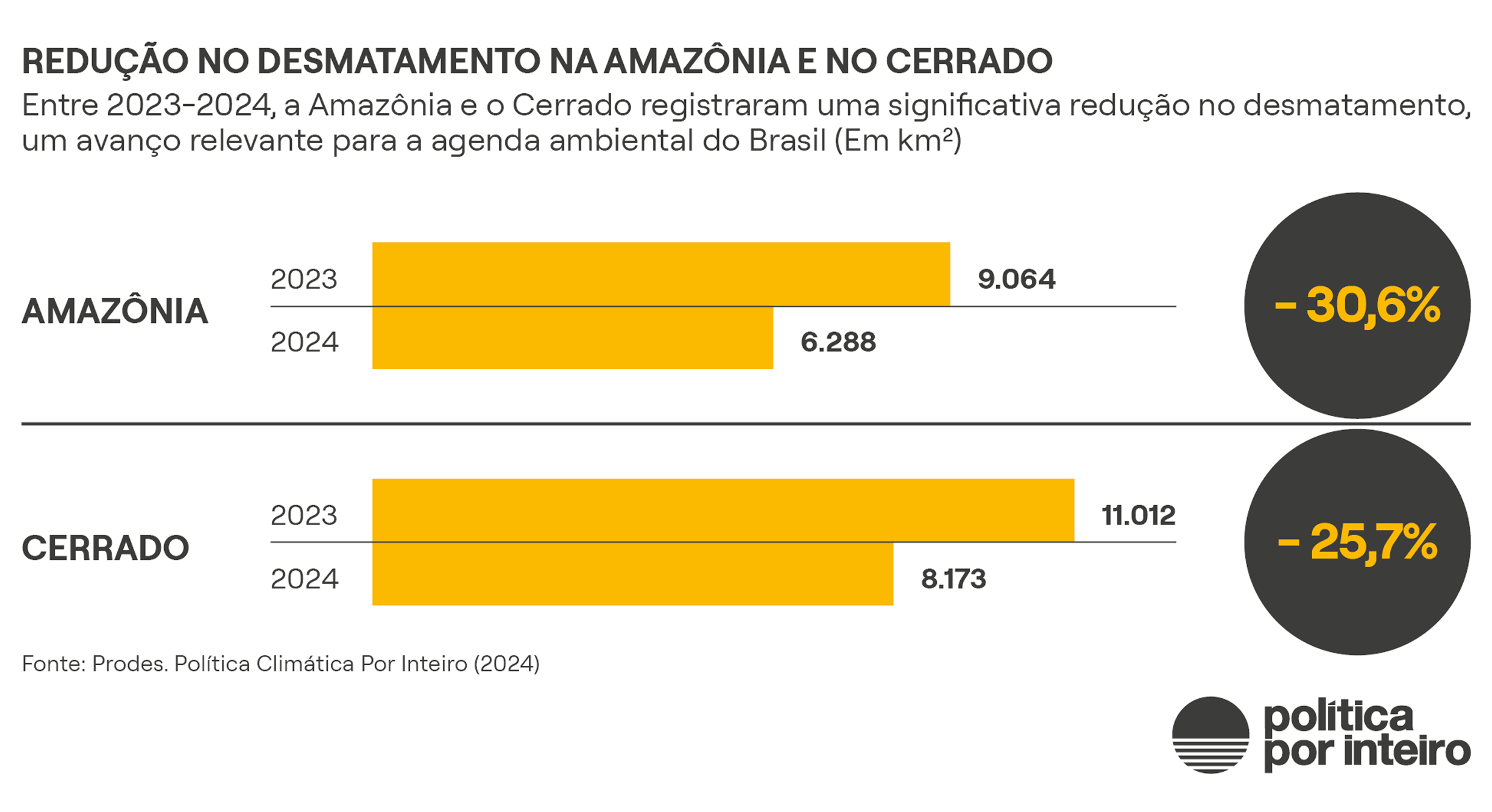

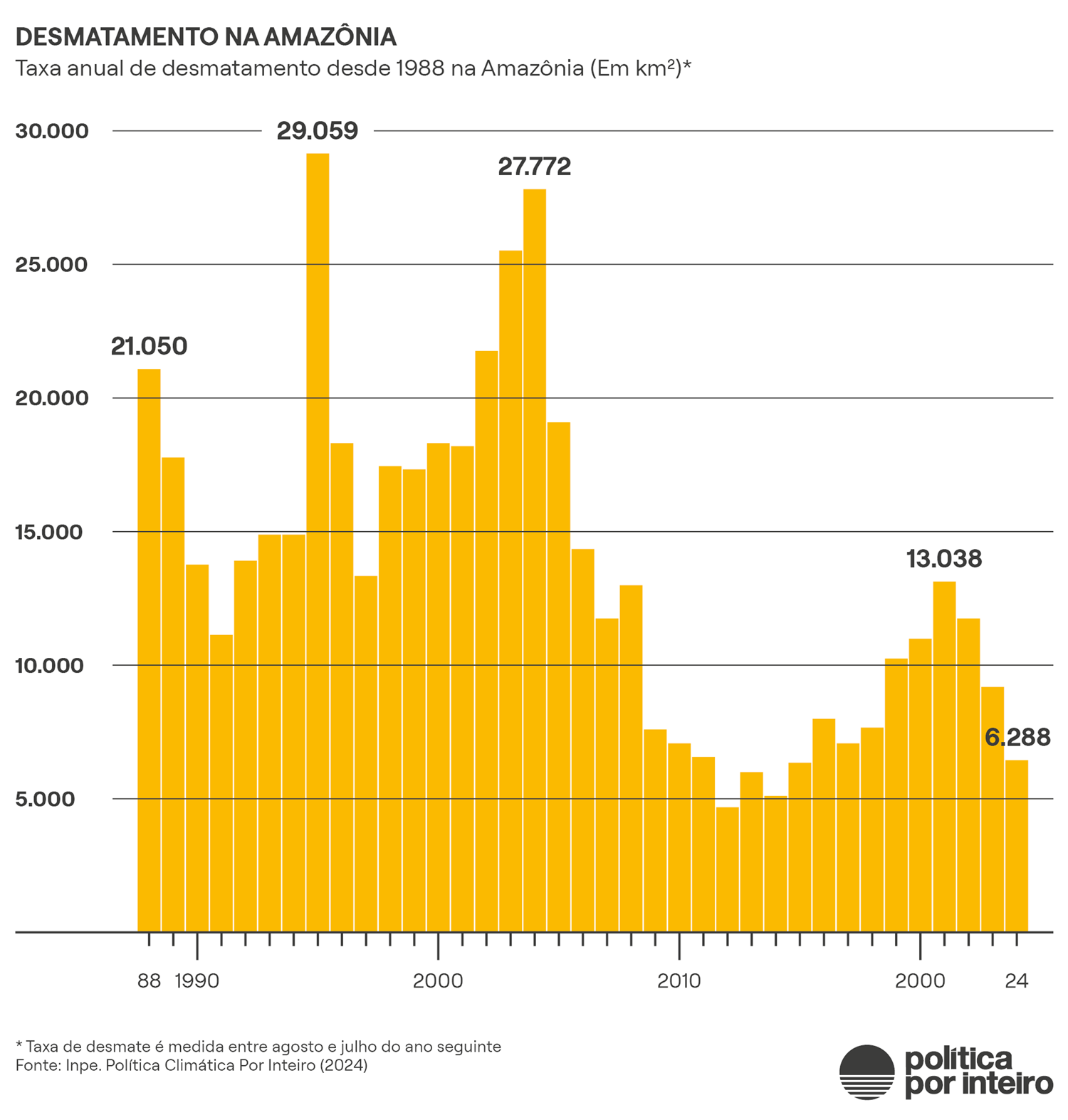

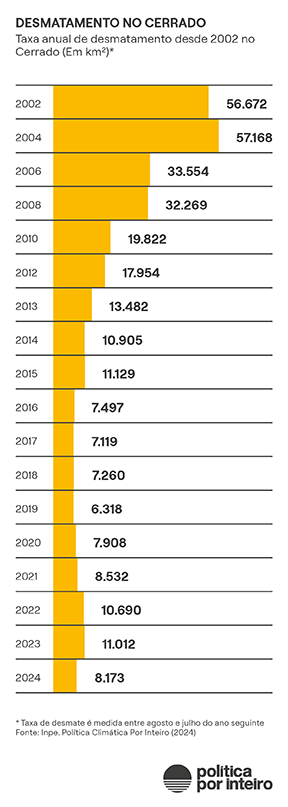

Entre os setores que mais emitem gases de efeito estufa no país, resultados expressivos em 2024 devem depender exclusivamente do combate ao desmatamento. A taxa anual, medida entre agosto de 2023 e julho de 2024 (chamado “ano Prodes”), registra queda de 30,6% (para 6.288 km2) na Amazônia e de 25,7% no Cerrado (para 8.174 km2), depois de cinco anos em alta nesse segundo maior bioma brasileiro.

Na agropecuária e na energia, setores responsáveis por grandes parcelas das emissões, os avanços foram pequenos, como se verá neste panorama.

Em dezembro, ao apresentar o primeiro Relatório Bienal de Transparência (BTR, na sigla em inglês), o Brasil reportou aumento de 10,5% das emissões brasileiras em 2022, comparadas às de 2020. O aumento ocorreu em todos os setores. O relatório omite projeções para 2025, diante do risco de não reduzir as emissões em 35% em três anos e cumprir a meta de 1,32 GtCO2e.

A revisão da Política Nacional sobre Mudança do Clima (PNMC), outro esforço posto em curso ao longo do ano, no âmbito do Comitê Interministerial sobre Mudança do Clima (CIM), não tem prazo para ser enviada ao Congresso.

Em 2024, aumentaram os investimentos públicos para financiar a descarbonização, turbinados pela emissão de títulos verdes no exterior. Ao mesmo tempo, cresceram os gastos para conter danos dos desastres climáticos. Só para remediar a devastação no Rio Grande do Sul foram destinados quase R$ 54 bilhões do Orçamento da União ao Estado, na forma de créditos extraordinários. O valor equivale a cinco vezes o total de financiamento autorizado à descarbonização via Fundo Clima durante o ano, bancados por aumento da dívida pública. Mas representa só uma dimensão da destruição, que atingiu 96% dos municípios do Estado e causou ao menos 182 mortes.

Diante dos desafios urgentes para a adaptação, um plano de enfrentamento da emergência climática chegou a ser anunciado em junho em pronunciamento da ministra do Meio Ambiente e Mudança do Clima, Marina Silva, mas não veio a público até o início de dezembro. O plano foi mencionado em setembro pelo presidente Luiz Inácio Lula da Silva, junto com o anúncio de criação de uma autoridade climática, que tampouco se materializou.

Avançou a construção do Plano Clima, principal eixo da política climática brasileira. A Estratégia Nacional de Adaptação (ENA)(5) foi à consulta pública em novembro. O texto dimensiona a grande vulnerabilidade do país a eventos extremos, como ondas de calor, secas, enxurradas e deslizamentos de terra, e propõe diretrizes para garantir a produção de alimentos e de fornecimento de energia, em grande parte também dependente do regime de chuvas. A ENA dá ênfase à justiça climática, num cenário em que eventos climáticos podem levar mais 3 milhões de brasileiros à extrema pobreza a partir de 2030 e o custo de inação é estimado em R$ 1,8 trilhão no Produto Interno Bruto (PIB) até 2050.

A Estratégia Nacional de Adaptação é a primeira fatia do Plano Clima que veio a público, antes do anúncio de metas e meios de implementação dos planos setoriais de adaptação. A parte mais desafiadora na elaboração do Plano Clima ficou para ser divulgada em 2025, com a estratégia e os planos setoriais de mitigação. As ações terão de definir as trajetórias nos setores em direção das emissões líquidas zero – meta que o Brasil se comprometeu a alcançar até 2050.

Durante o ano, o governo recusou a possibilidade de antecipar as emissões líquidas zero de 2050 defendida pelo Instituto Talanoa(6), embora o texto da NDC recomende que os países desenvolvidos façam isso, seguindo o princípio das “responsabilidades comuns porém diferenciadas” da Convenção do Clima. Uma fotografia da nossa trajetória de emissões de gases de efeito estufa indica uma queda suave nas próximas duas décadas e meia. Como se verá adiante, emissões líquidas zero em 2050 contam com volume considerável de emissões remanescentes e captura proporcional a esse volume, via restauração florestal e também via produção de biocombustíveis com captura de carbono.

A expectativa é que a política climática brasileira conclua a fase de construção a caminho da COP-30, em Belém. O décimo aniversário do Acordo de Paris será um momento decisivo tanto para o país como para o planeta, no que talvez seja a última chance de conter o aquecimento global no limite seguro, para populações e ecossistemas, do 1,5° C, marco que está para ser ultrapassado em breve.

Um panorama das políticas climáticas no Brasil

1. PRINCIPAL PONTO A COMEMORAR

Às vésperas da COP 29, em Baku, o Instituto Nacional de Pesquisas Espaciais (Inpe) divulgou mais uma queda de 30,6% no desmatamento da Amazônia, o melhor resultado em nove anos. Em toda a série histórica, iniciada em 1988, a taxa só foi menor em cinco outros anos, de 2011 a 2015.

Chama a atenção a parcela maior que em anos anteriores da área de desmatamento classificada como estágio final de degradação progressiva, quando a recorrência de queimadas provoca a perda da floresta: 27,41% do desmatamento entre agosto de 2023 e julho de 2024.

Esses quase 1,6 mil km2 de florestas que desapareceram pela ação do fogo em um ano, no entanto, não refletem integralmente o aumento das queimadas na região, agravada pelas mudanças climáticas.

Esses quase 1,6 mil km2 de florestas que desapareceram pela ação do fogo em um ano, no entanto, não refletem integralmente o aumento das queimadas na região, agravada pelas mudanças climáticas.

Ainda no setor de mudança do uso da terra, o Cerrado, segundo maior bioma brasileiro, registrou a primeira queda no desmatamento depois de cinco anos consecutivos de alta. A perda de vegetação nativa ainda se concentra na região da fronteira do Matopiba (Maranhão, Tocantins, Piauí e Bahia), onde se expande a produção de grãos como a soja, principal produto de exportação do país. O governo sinaliza com incentivos para conter o desmatamento na região. Em dezembro, o MMA atualizou critérios para enquadrar municípios do Cerrado na lista de prioritários para combate ao desmatamento. Os requisitos não eram revisados desde 2010. Mais da metade do desmatamento no bioma é autorizado por lei.

Segundo estimativa divulgada pelo Ministério do Meio Ambiente e Mudança do Clima (MMA), com a redução no desmatamento nos dois biomas entre 2022 e 2024 deixaram de ser lançadas na atmosfera 400,8 milhões de toneladas de CO2e. Um valor próximo da diferença entre as emissões de gases de efeito estufa registradas em 2020 e o compromisso assumido para 2025 por meio da NDC, de corte para 1,32 GtCO2e.

A nova NDC brasileira reafirma a meta de desmatamento zero, mas esclarece que se trata de desmatamento “ilegal” zero: “por meio da eliminação do desmatamento ilegal e da compensação da supressão legal da vegetação nativa”. O texto submetido em novembro às Nações Unidas afirma que o Brasil instituirá incentivos econômicos positivos para a manutenção de florestas em propriedades rurais privadas.

A lei florestal autoriza os proprietários rurais a desmatar entre 20% e 80% da área dos imóveis, dependendo do bioma. Cálculos do Observatório do Clima mostram que a NDC brasileira ainda acomodaria algo entre 5.000 a 10.000 km2 por ano nos diferentes biomas(7).

2. Medidas adicionais ao controle do desmatamento são aguardadas

A redução das emissões no setor de uso da terra contou sobretudo com o aumento da fiscalização e o combate a crimes ambientais, mas esse tipo de medida, de comando e controle, tem efeito limitado nos esforços de conservação da floresta em pé.

O Plano de Prevenção e Combate ao Desmatamento na Amazônia (PPCDAm)(8) prevê a elaboração e a implementação de um Plano Nacional de Desenvolvimento da Bioeconomia até 2024, o que ainda não aconteceu. Em junho, foi publicada a Estratégia Nacional de Bioeconomia(9), mas só em novembro foi criada a Comissão Nacional, a quem caberá elaborar o plano no prazo de 60 dias a partir da primeira reunião, que seguia sem data marcada até o fechamento deste relatório.

Outra meta do PPCDAm é destinar 29,5 milhões de hectares de florestas públicas federais até 2027, uma parcela das áreas vulneráveis ao desmatamento. Até o final deste ano, a expectativa é que 15 milhões de hectares sejam objeto de declaração de interesse para estudo. O PPCerrado(10) prevê destinar outros 1,2 milhão de hectares de florestas públicas federais tanto para Unidades de Conservação (UCs) como para reconhecimento de direitos de comunidades tradicionais.

A lei de pagamento por serviços ambientais, sancionada em 2021, ainda não foi regulamentada. A regulamentação deve ir à consulta pública, que estava prevista para ocorrer ainda em 2024, mas sem data marcada até o fechamento desta edição.

A lei de pagamento por serviços ambientais, sancionada em 2021, ainda não foi regulamentada. Consulta pública da regulamentação era aguardada para 2024

A expansão das áreas protegidas, incluindo UCs e Terras Indígenas (TIs), avançou em 153 mil hectares neste ano. No entanto, as UCs criadas são, na maioria, Reservas Particulares do Patrimônio Natural (RPPN), que, apesar da sua importância, contribuíram pouco na expansão em área. Foram 1.527 hectares protegidos com a criação de 20 RPPNS. As outras quatro Unidades de Conservação, criadas nas categorias Reserva Extrativista, Monumento Natural e Refúgio da Vida Silvestre, somaram 106.237 hectares.

Em relação às Terras Indígenas, o Ministério da Justiça e Segurança Pública havia se comprometido(11) com o Ministério dos Povos Indígenas em homologar 14 TIs nos primeiros 100 dias de governo. Até o início de dezembro de 2024, foram publicadas 13 homologações, sendo 5 em 2024, totalizando 45 mil hectares. Além das áreas já demarcadas, foram reconhecidos como territórios de posse permanente das comunidades indígenas mais 11 áreas, contabilizando mais de 1 milhão de hectares, que devem ser contabilizados assim que o processo de homologação for concluído.

Ainda que não sejam contabilizadas como áreas protegidas, as terras remanescentes de quilombos representam a lente da justiça climática na agenda de ordenamento territorial. Além de preservarem o bem viver das comunidades, contribuem para a mitigação das emissões de GEE e são aliadas na estratégia de adaptação climática. Em 2024, foram reconhecidos 21 territórios quilombolas em diversos estados do Brasil.

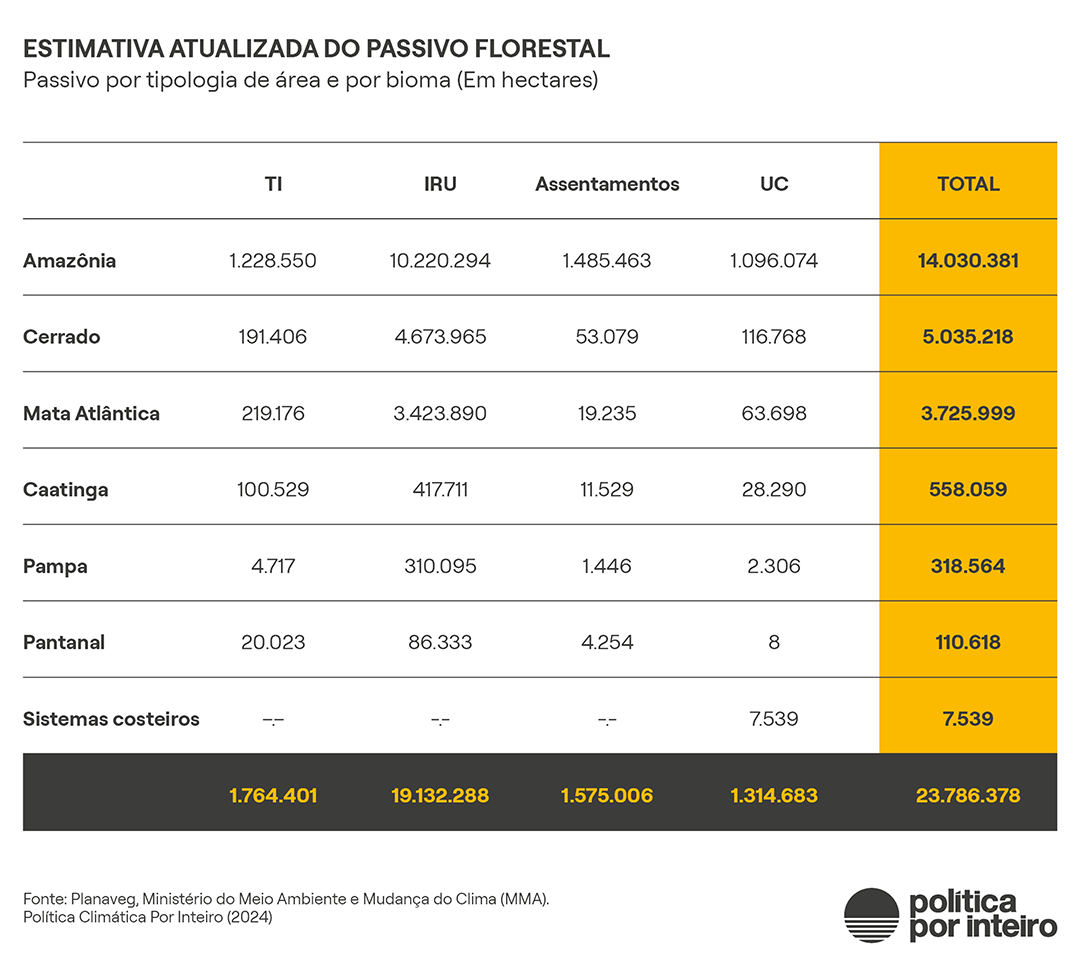

3. Restauração florestal mantém a meta lançada em 2016

O Plano Nacional de Recuperação Nativa (Planaveg) traduz uma das apostas mais importantes de mitigação das emissões (via captura de carbono) e adaptação às mudanças climáticas.

A restauração florestal é considerada no texto da nova NDC brasileira como fator fundamental da estratégia do Brasil para alcançar a neutralidade climática em 2050.

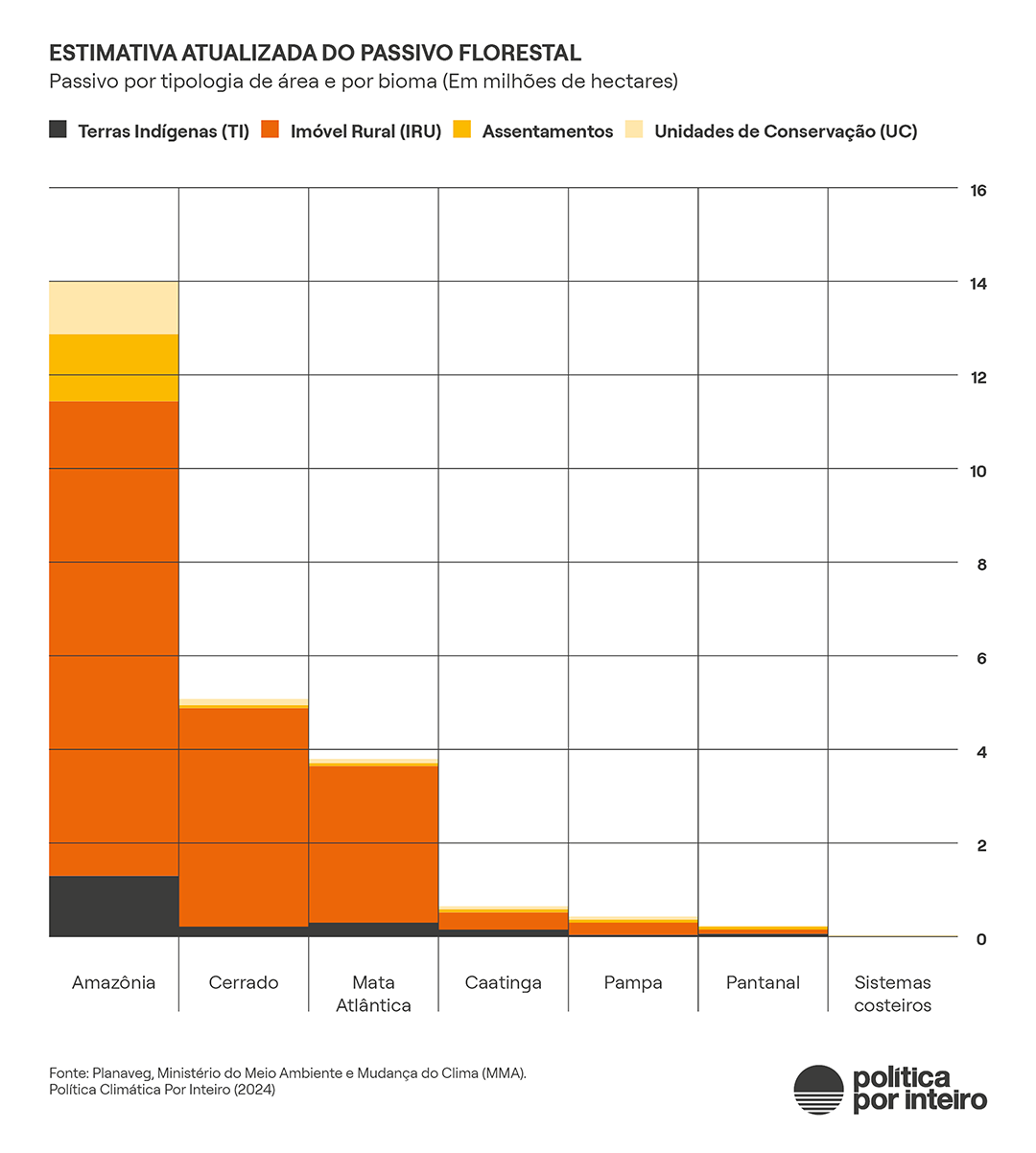

A nova versão do Planaveg, para o período 2025-2028, submetida à consulta pública em setembro de 2024, no entanto, retoma a meta lançada na primeira NDC brasileira, de recuperar 12 milhões de hectares até 2030, embora o passivo ambiental nas propriedades rurais tenha sido reestimado para 23,8 milhões de hectares. A maior fatia dessa meta (9 milhões de hectares) depende da regularização ambiental das propriedades rurais, nas regras definidas pelo Código Florestal em 2012 e ainda não implementadas. A insuficiência da efetivação do Cadastro Ambiental Rural (CAR) segue comprometendo o avanço da implementação do Código Florestal e a restauração das áreas degradadas em áreas privadas. Após 12 anos, apenas 3%(12) das propriedades tiveram a análise do CAR concluída, com o agravante de que a base de dados do governo não divulga os números desde outubro de 2023.

Outros 2 milhões de hectares de vegetação serão recuperados, segundo o Planaveg, por meio da expansão da agropecuária sustentável em assentamentos de reforma agrária e na agricultura familiar. Os demais 1 milhão de hectares, em UCs, TIs e florestas públicas, alvo do programa Restaura Amazônia, do BNDES, de que se fala mais adiante. Dos resultados do Planaveg, depende parte da meta de o Brasil alcançar emissões líquidas zero em 2050. E também de barrar o processo de degradação da Amazônia.

4. Agropecuária desalinhada

A agropecuária, o segundo setor que mais emite gases de efeito estufa no Brasil, atrás somente de mudança do uso da terra, com o qual também colabora, não tem indicadores claros de avanços nos esforços para reduzir suas emissões. Elas seguem aumentando desde 2018. Entre 2022 e 2023, a elevação das emissões do setor foi de 2%, para 631 milhões de toneladas de CO2e, de acordo com o SEEG(13).

O Plano Safra 2024/2025 tem apenas 2%(14) do total do crédito aos produtores rurais destinados à linha Renovagro, que financia tecnologias de baixa emissão de carbono.

O valor representa 15,7% dos investimentos que contam com juros equalizados pelos contribuintes. Essa pequena parcela do crédito rural destinada à agricultura de baixa emissão de carbono é um dos pontos críticos detectados até aqui. Provisoriamente, enquanto não é divulgada a proposta de plano setorial de mitigação para a agropecuária, no conjunto do Plano Clima, valem as metas lançadas em 2021 no Plano ABC+.

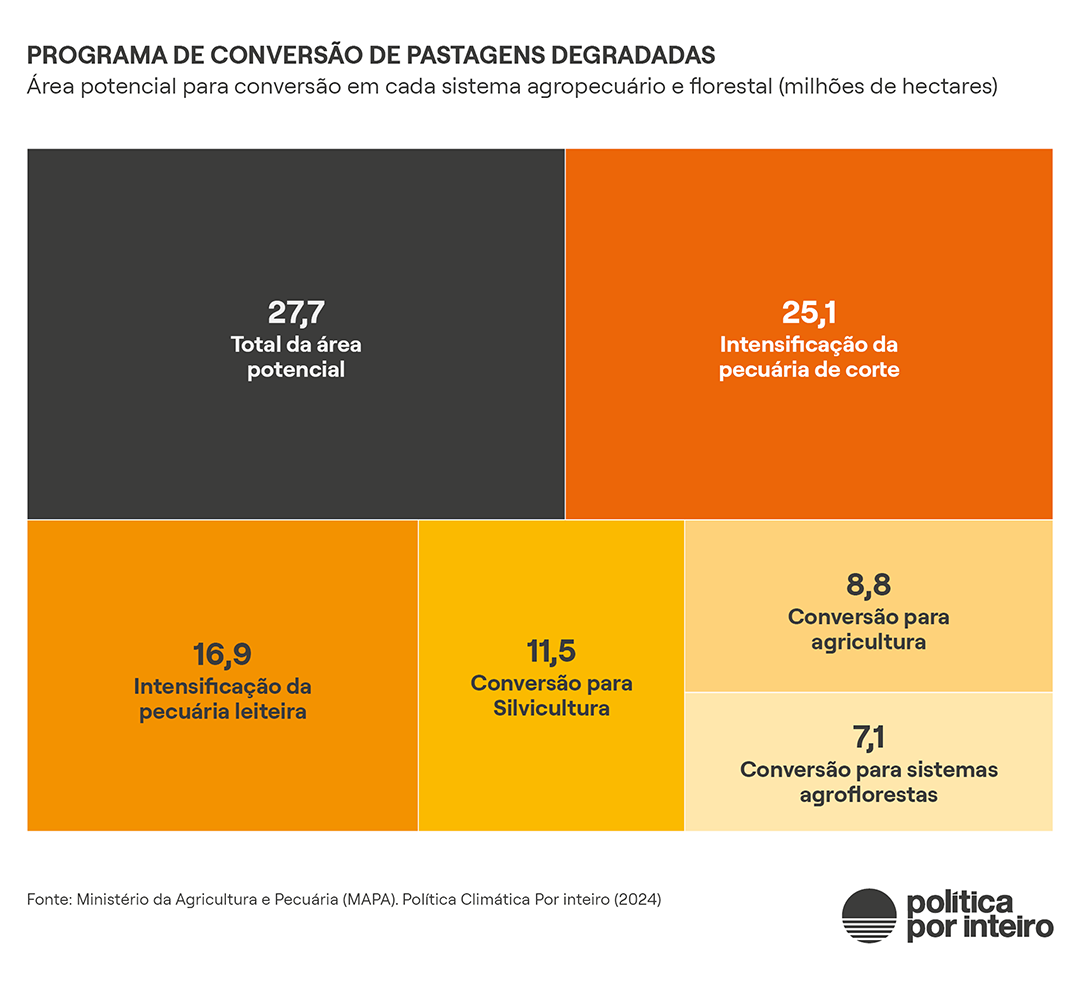

O monitoramento público do Plano ABC+, adotado em 2020, na sequência da primeira década do Plano ABC, está limitado a um painel de acompanhamento de uma das linhas do plano. O painel gerencial(15) informa que, entre janeiro de 2020 e julho de 2024, o financiamento para a recuperação de pastagens degradadas somou R$ 11,6 bilhões. Teriam sido recuperadas nesse período 55 milhões de hectares de pastagens degradadas. Na primeira fase do plano, o Ministério da Agricultura e Pecuária (MAPA) contabilizou a restauração de 26,8 milhões de hectares. Apesar dos resultados contabilizados pelo ministério, ainda haveria no país 108 milhões de hectares de pastagem

degradada, cerca de 60% da área total ocupada pela pecuária, também de acordo com o MAPA. O desenho das políticas públicas para a redução das emissões no setor em 2024 concentrou as atenções em atrair mais investimentos para tornar mais áreas aptas a pastagem, de acordo com o Programa Nacional de Conversão de Pastagens Degradadas em Sistemas de Produção Agropecuários e Florestais Sustentáveis (PNCPD), lançado em dezembro de 2023, e ainda em fase final de estruturação. O custo para recuperar 23,1 milhões de hectares é estimado em R$ 139 bilhões(16).

O programa projeta transformar a maior parte da pastagem degradada em novo pasto, como indica o quadro abaixo, o que parece incompatível com outra provável prioridade do Plano Clima em construção: o aumento da produção de biocombustíveis, inclusive com captura e armazenamento de carbono. Apenas um terço da área potencial seria convertida para a agricultura, de acordo com o detalhamento do programa.

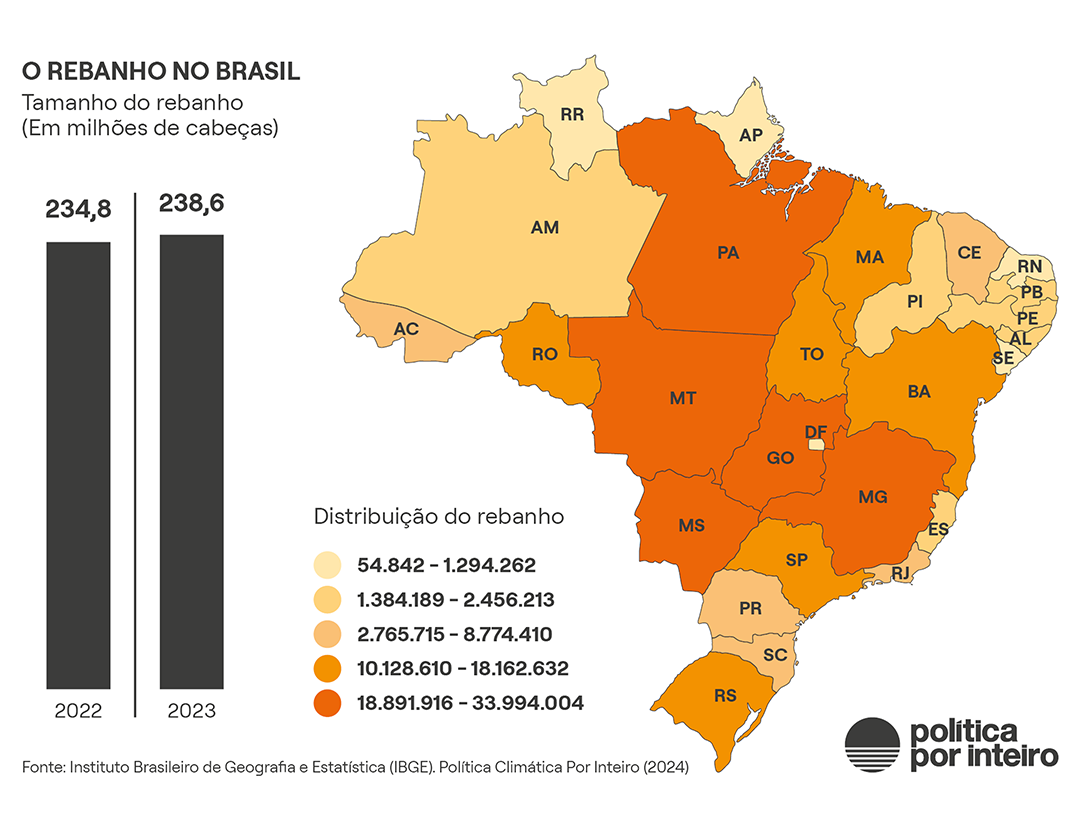

O setor foi responsável por 75% das emissões de metano no Brasil em 2022, um dos gases de efeito estufa, vindas sobretudo do processo digestivo do gado. Porém, ainda não planejou como pretende reduzir em 30% essas emissões até 2030, conforme compromisso assumido em 2021, quando o país se tornou signatário do Compromisso Global de Metano.

O rebanho bovino no país continua crescendo. De acordo com o IBGE(17), eram 238,6 milhões de cabeças de gado em 2023, cerca de 4 milhões a mais do que no ano anterior. O Brasil segue tendo mais gado do que pessoas. Em 2023, a população brasileira foi estimada em 212,6 milhões de pessoas.

Com alguma resistência na frente destinada a reduzir as emissões da agropecuária, o setor investe em medidas de adaptação às mudanças climáticas. Entre elas, o ministério destaca: triplicar a oferta de recursos do Programa de Subvenção ao Prêmio do Seguro Rural até 2032 e aprimorar o Zoneamento Agrícola de Risco Climático como instrumento de gestão de risco na agropecuária até 2028. Diante do cenário de aumento dos períodos de seca, o MAPA defende agilizar as outorgas para irrigação e o processo de licenciamento ambiental de barramentos para acúmulo de água dentro das propriedades rurais.

5. Energia renovável em alta, mas também novas barreiras para o consumidor

O setor de geração e distribuição de energia elétrica forma a espinha dorsal dos sistemas de produção do país, além de garantir qualidade de vida e inúmeras oportunidades para toda a população. Diferentemente de sistemas elétricos de outras economias, este setor não é a principal fonte de emissão do país. Mas não por isso ele não merece a atenção devida.

O Brasil segue com uma matriz elétrica majoritariamente renovável, com forte participação da geração hidrelétrica, apesar de desafios crescentes impostos pela crise climática, como mudanças no regime de chuvas. É clara a necessidade de adaptação climática dos sistemas hidrelétricos.

Em 2024, o governo brasileiro adotou medidas pontuais nessa direção, revisando modelos operacionais e de remuneração para melhorar a gestão dos reservatórios e promover a contratação de capacidade de geração renovável. Por exemplo, o Ministério de Minas e Energia (MME) publicou a Resolução nº 1/2024 do Conselho Nacional de Política Energética (CNPE), que aprimora a governança das metodologias e programas computacionais utilizados no setor elétrico.

Além disso, o MME abriu consulta pública para o Leilão de Reserva de Capacidade na forma de Potência, por meio de sistemas de armazenamento, previsto para 2025. Essa medida visa a incorporar tecnologias de armazenamento de energia, como baterias, para aumentar a flexibilidade e resiliência do sistema elétrico brasileiro.

Será crucial entender como o plano setorial de adaptação do setor de energia avançará de forma mais estruturante na adaptação.

Inflação marrom: o acionamento de termelétricas elevou os custos de produção de energia, que acabam repassados aos consumidores

Sobre a segurança energética do curto e médio prazo, o ministro de Minas e Energia, Alexandre Silveira, declarou em setembro de 2024 que não há risco iminente de racionamento. Porém, a seca persistente desde 2023 tem comprometido a geração hidrelétrica, forçando o aumento da dependência de usinas termelétricas – mais caras e poluentes.

Essa realidade tem gerado o que pode ser chamado de uma “inflação marrom”. Diferentemente do conceito de “inflação verde”, usado em outros contextos para descrever o impacto do custo de transição para energias limpas, no Brasil, a pressão inflacionária está associada ao aumento do uso de combustíveis fósseis na geração elétrica. O acionamento de termelétricas elevou os custos de produção de energia, que acabam repassados aos consumidores.

Em setembro, a Agência Nacional de Energia Elétrica (Aneel) acionou a bandeira tarifária vermelha no patamar 2, com cobrança extra de R$ 7,88 por 100 kWh consumidos, devido à seca e ao maior uso de combustíveis fósseis. Em dezembro, a bandeira verde foi retomada, eliminando a cobrança adicional e trazendo alívio temporário. Contudo, novos aumentos tarifários não estão descartados em 2025, dependendo das condições hidrológicas.

O aumento do custo da energia tem levado muitos consumidores a buscar a autoprodução, via placas solares e outros equipamentos de uso residencial, mesmo que não existam linhas de crédito ou incentivos fiscais para tanto.

Na realidade, em 2024, percebeu-se aumento de barreiras à autoprodução e ao consumo de energia solar.

O governo federal elevou o Imposto de Importação sobre painéis solares, chegando agora a 25%, conforme publicado no Diário Oficial da União em 13 de novembro de 2024. A barreira afeta especialmente os custos dos painéis solares importados, que representam mais de 95% do mercado nacional. Segundo a Associação Brasileira de Energia Solar Fotovoltaica (Absolar), a produção local de painéis é limitada a 1 GW por ano, enquanto a importação em 2023 superou 17 GW.

Embora o impacto direto no consumidor final seja considerado pequeno, o aumento pode prejudicar pequenas e médias empresas. Além disso, no início do ano, o governo revogou descontos tributários (ex-tarifários) para 27 modelos de inversores solares, componentes essenciais que convertem energia de corrente contínua para alternada. Essas mudanças acumulam pressão sobre a cadeia de energia solar no Brasil.

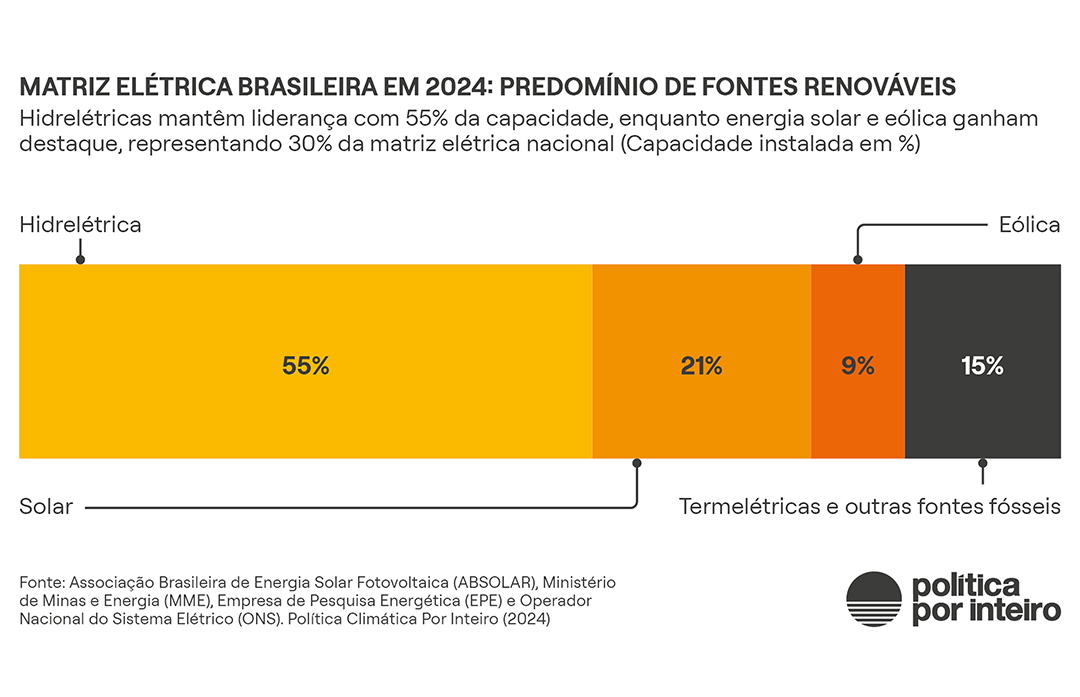

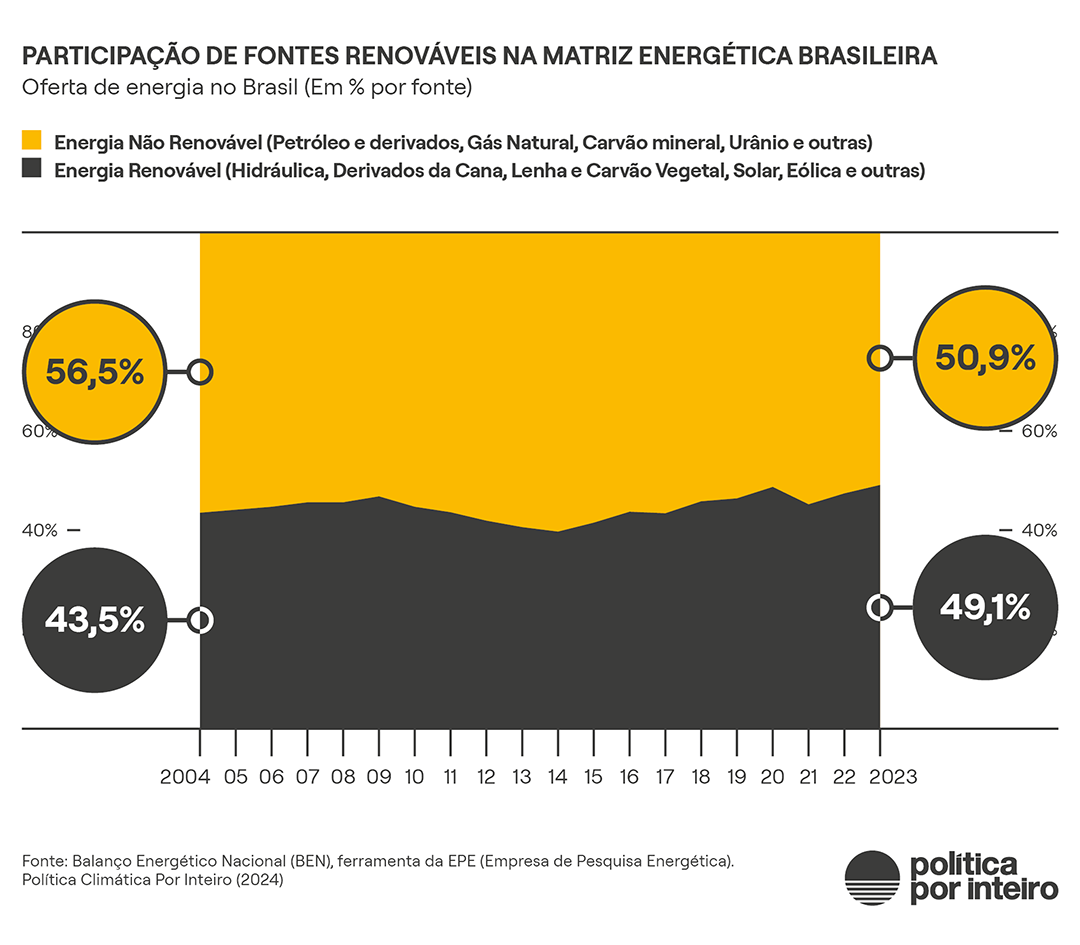

Ainda assim, a participação de fontes renováveis, especialmente solar e eólica, tem crescido significativamente, consolidando-se como componentes essenciais do sistema elétrico nacional. Em dezembro de 2024, o Brasil atingiu 50 GW de capacidade instalada em energia solar, representando 20,7% da matriz elétrica nacional(18). Este marco posiciona o país como o sexto maior gerador de energia solar do mundo.

Até novembro de 2024, o país ultrapassou 29 GW de capacidade instalada em energia eólica, com 890 parques eólicos operando em 12 estados, sendo 85% deles na região Nordeste.

A expectativa é que, até 2028, a capacidade instalada supere 44 GW, correspondendo a 13,2% da matriz elétrica brasileira.

Do ponto de vista das políticas públicas sociais, o Programa Energia Limpa no Minha Casa, Minha Vida, instituído em julho de 2024, visa a reduzir os custos de energia elétrica para famílias de baixa renda por meio da instalação de sistemas de geração de energia renovável em unidades habitacionais. O governo federal destinou R$ 3 bilhões para a instalação de painéis solares em 500 mil moradias até 2027. Segundo informe do governo, até dezembro de 2024, o programa já havia contratado mais de 1 milhão de unidades habitacionais nas faixas 1 e 2 do Minha Casa, Minha Vida, embora não haja dados específicos sobre quantas dessas unidades foram equipadas com sistemas de energia renovável.

6. Há transição energética?

Apesar de as fontes renováveis terem aumentado sua participação na oferta de energia no país para 49,1% (contra 14,7% da média mundial), o Brasil mantém a expectativa de aumentar a produção de óleo e gás(19). O Plano Decenal de Energia (PDE)(20) projeta o aumento da produção de óleo e gás até 2030 e 2031, respectivamente. No caso do petróleo, o PDE conta com a expansão da exploração de novas reservas, o que incluiria a Foz do Amazonas.

A atualização do PDE-2034(21) estima investimentos na próxima década de cerca de R$ 3,2 trilhões na expansão da oferta de energia. Desse total, 78% estão concentrados na indústria de petróleo e gás natural, e o restante para energia elétrica e biocombustíveis. Nesse cenário, a participação do gás na oferta interna de energia subiria de 11% para 14%, enquanto a de petróleo cairia de 35% para 30%.

A nova NDC brasileira menciona a “transição para longe dos combustíveis fósseis” adotada na COP-28, de Dubai, sinalizando que os países desenvolvidos deveriam ser os primeiros a abandonar essas fontes de energia. O texto afirma que o país “buscará a substituição gradual” do uso dos combustíveis fósseis por meio da eletrificação e do uso de biocombustíveis avançados, criando mandato inédito para o desenvolvimento de medidas domésticas.

O Brasil produziu uma média mensal de 4,2 milhões de barris de óleo equivalente em petróleo e gás por mês nos últimos 12 meses e é o 8º maior produtor mundial de petróleo

O Brasil produziu uma média mensal de 4,2 milhões de barris de óleo equivalente em petróleo e gás por mês nos últimos 12 meses até outubro de 2024, em alta na média em relação ao ano anterior. O país figura como oitavo maior produtor de petróleo do mundo, superando os Emirados Árabes Unidos(22) e aumentando uma posição em relação ao ano anterior. Os principais produtores foram Estados Unidos, Arábia Saudita, Rússia, Canadá, Iraque, China e Irã.

O Projeto de Lei Orçamentária Anual (PLOA) de 2025, apresentado pelo governo federal, projeta uma receita de R$ 126,8 bilhões provenientes da exploração de recursos naturais, que incluem petróleo e gás natural. Este valor representa um aumento em relação aos R$ 110,1 bilhões estimados para 2024. Além disso, o PLOA 2025 prevê um preço médio do barril de petróleo de US$ 80,79, superior aos US$ 75,77 estimados anteriormente. Essas projeções indicam uma expectativa de crescimento nas receitas oriundas do setor de petróleo e gás para o próximo ano.

Em agosto, um decreto instituiu a Política Nacional de Transição Energética(23), que precede a elaboração de um Plano de Transição Energética, sem prazo definido. Na Política, a definição de uma transição justa inclui minimizar impactos negativos até para empresas, o que pode representar inclusive uma maior sobrevida para térmicas a carvão. No mesmo dia, outro decreto(24) foi editado para aumentar a oferta de gás natural no país, que tem origem fóssil.

Na mesma linha, a nova NDC brasileira também afirma que o Brasil viabiliza uma segunda onda da transição energética, por meio de um novo ciclo de políticas públicas, do qual destaca:

LEI DO HIDROGÊNIO VERDE

LEI DO HIDROGÊNIO VERDE

Sancionada em agosto e acompanhada de incentivos fiscais de até R$ 18,3 bilhões até 2032. O marco legal tolera um nível de emissão maior do que o inicialmente previsto, mas o uso do novo combustível é visto como promissor para reduzir as emissões de gases de efeito estufa nos transportes e na indústria. É tido como um dos feitos da Nova Indústria Brasil (NIB), em sua missão 5, que visa à descarbonização e à transição energética. Uma primeira concessão de incentivo foi dada à Brasil Fortescue Sustainable Industrie Ltda, para processar hidrogênio em Pecém (CE).

LEI DOS COMBUSTÍVEIS DO FUTURO

LEI DOS COMBUSTÍVEIS DO FUTURO

Sancionada em outubro, estimula a produção de biocombustíveis no país, com o objetivo de promover a descarbonização no setor de transportes. A lei cria programas nacionais de diesel verde, de combustível sustentável para aviação e de biometano, além de aumentar a mistura de etanol e de biodiesel à gasolina e ao diesel. Fica estabelecido o marco regulatório para a captura e a estocagem de carbono, contabilizado também como avanço na NIB. A meta anunciada do “Combustível do Futuro” é evitar a emissão de 705 milhões de toneladas de CO2 até 2037.

PROGRAMA MOVER (Mobilidade Verde)

PROGRAMA MOVER (Mobilidade Verde)

Já há 116 empresas automobilísticas e da cadeia produtiva do setor habilitadas a receber um total de R$ 19,3 bilhões de créditos financeiros entre 2024 e 2028, que podem ser usados para abatimento de impostos federais em contrapartida a investimentos em Pesquisa & Desenvolvimento. O programa é contabilizado pelo Ministério do Desenvolvimento, Indústria e Comércio (MDIC) como estímulo a investimentos em maior eficiência energética. O ministério anunciará o lançamento em 2025 de uma Estratégia Nacional de Descarbonização Industrial.

ENERGIAS DA AMAZÔNIA

ENERGIAS DA AMAZÔNIA

Lançado em agosto de 2023, o programa tinha como objetivo evitar a emissão de 1,5 milhão de toneladas CO2 por meio da redução do uso do óleo diesel como principal fonte para a geração de energia elétrica na região Amazônica. Depois do desligamento da usina termelétrica de Parintins (AM), ainda em 2023, não foram divulgados avanços no programa.

Fonte: Política Climática por Inteiro (2024)

As eólicas offshore são pontos de atenção nessa etapa de transição energética. O marco legal para o estabelecimento desses geradores de energia a vento foi aprovado em dezembro no Congresso com a inclusão de propostas que obrigam a contratação de usinas térmicas a gás natural, que funcionariam até 70% dos dias do ano, e estende a vida útil de térmicas a carvão da região Sul de 2028 para 2050. Até o fechamento deste relatório, o presidente Lula não havia sancionado a lei. O governo sinalizou que deveria vetar os chamados jabutis e, em caso de derrubada dos vetos pelos parlamentares, poderia judicializar a questão.

Outro ponto de atenção é a falta de uma política clara para a exploração de minerais estratégicos para a transição energética. O país vem estimulando a pesquisa e a extração desse tipo de minérios, como o lítio, mas não há nitidez sobre a possibilidade de exploração em áreas protegidas na Amazônia.

A questão mais polêmica na transição energética, no entanto, ainda é a exploração de óleo e gás. O peso do petróleo na economia brasileira, por um lado, e a expectativa de que países em desenvolvimento devem ter mais tempo para parar de produzir petróleo vêm justificando a resistência do governo e da Petrobras em limitar a exploração de novas fronteiras, como a chamada Margem Equatorial, entre os Estados do Amapá e do Rio Grande do Norte, e que envolve a foz do rio Amazonas. Em sua posse como presidente da Petrobras, em junho de 2024, Magda Chambriard afirmou que “não existe falar em transição energética sem mencionar quem vai pagar essa conta. E é o petróleo que vai pagar essa conta”(25).

O fato de o Brasil continuar a expandir suas fontes fósseis, sem um cronograma claro que indique quando iniciará e quando finalizará sua transição, indica que a política energética brasileira atual não configura uma transição energética efetiva. No Programa de Aceleração do Crescimento (PAC), 64% dos recursos destinados ao eixo de transição e segurança energética são direcionados à indústria de petróleo e gás, enquanto apenas 12% são destinados à geração de energia limpa(26).

Embora o país tenha assumido o compromisso de zerar as emissões líquidas de gases de efeito estufa até 2050, não foram estabelecidos prazos intermediários para a redução do uso e produção dessas fontes de energia. Essas observações refletem a necessidade de uma estratégia mais definida e ambiciosa para a transição energética no Brasil, alinhada com os compromissos climáticos internacionais e com a promoção de fontes de energia mais sustentáveis.

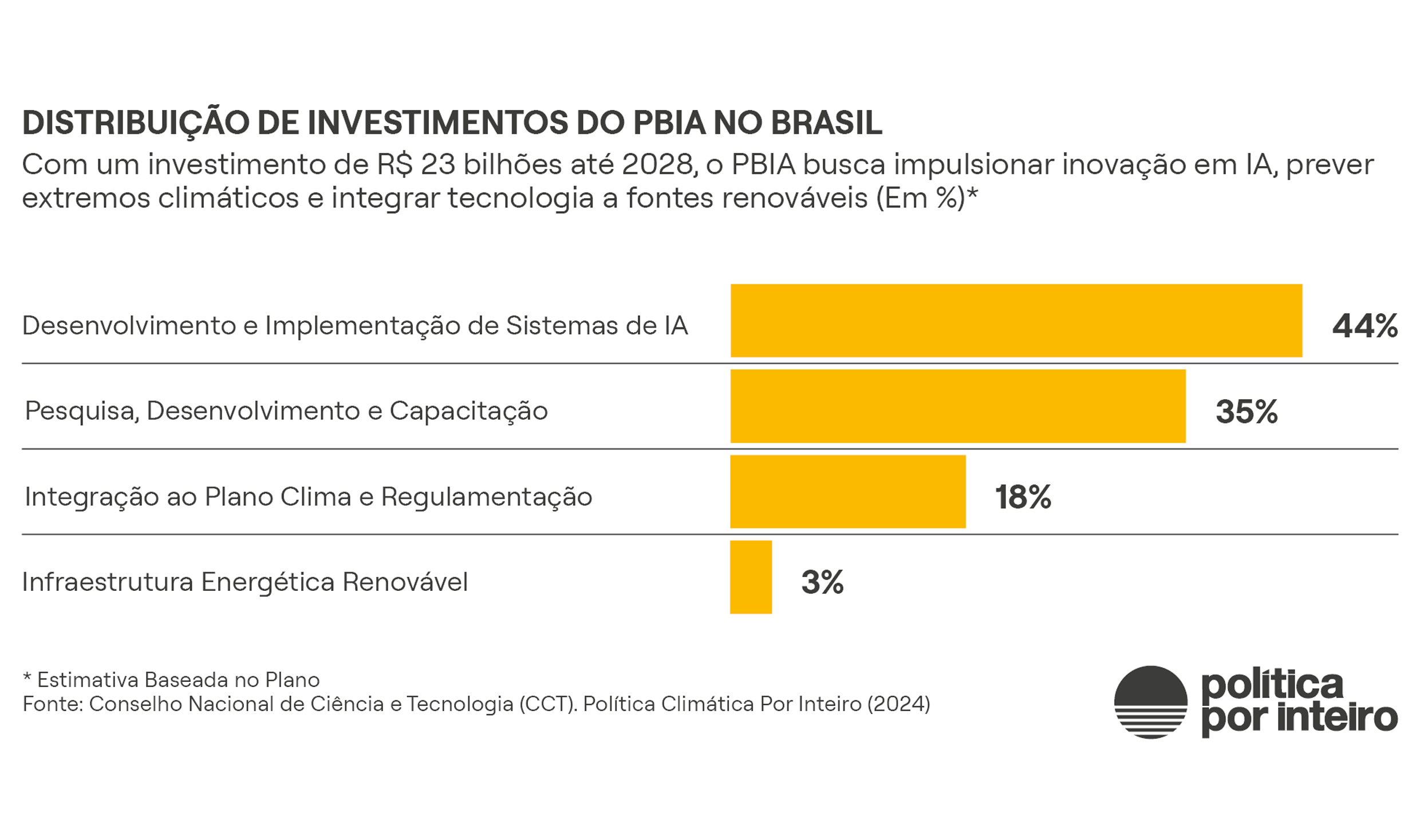

7. Inteligência artificial (IA) mais próxima da política climática

Em 12 de novembro de 2024, o Plano Brasileiro de Inteligência Artificial (PBIA) foi publicado no Diário Oficial da União, consolidando sua adoção oficial. O plano estabelece diretrizes para o desenvolvimento e aplicação ética da inteligência artificial no Brasil, com um orçamento previsto de R$ 23 bilhões até 2028. Fruto de uma proposta do Conselho Nacional de Ciência e Tecnologia (CCT), o PBIA inclui ações inovadoras que prometem transformar setores estratégicos e contribuir para o cumprimento de metas climáticas. Entre os avanços, destaca-se a criação do Sistema Inteligente de Previsão de Extremos Climáticos (Sipec), projetado para antecipar eventos extremos com até 12 meses de antecedência. Esse sistema pode se tornar uma ferramenta essencial para reduzir danos humanos e econômicos em um país altamente vulnerável às mudanças climáticas.

Outro marco é o compromisso de investir R$ 500 milhões em infraestrutura energética renovável para viabilizar 42 projetos ao longo de cinco anos, uma medida crucial diante da crescente demanda energética da inteligência artificial. Esses projetos incluem a implementação de fontes de energia limpa, como solar e eólica, além de tecnologias de resfriamento eficientes e equipamentos com menor consumo energético para data centers e instalações de IA.

A urgência é evidente: data centers, que atualmente consomem cerca de 1% da energia global, têm sua demanda projetada para crescer exponencialmente nos próximos anos. No Brasil, que ainda conta com abundância de energia renovável e condições geográficas favoráveis para esses centros, o desafio será garantir que o desenvolvimento digital não comprometa comunidades nem sobrecarregue recursos naturais.

O PBIA ainda precisa ser integrado ao Plano Clima em 2025 para maximizar seu impacto. As soluções de IA podem ser aplicadas de forma transversal, abordando tanto a mitigação quanto a adaptação climática. Além disso, é fundamental que se avance na regulação do uso da IA no Brasil, ainda em debate no Congresso, para garantir que a tecnologia seja utilizada de forma ética e sustentável. Com a demanda por data centers e outras infraestruturas digitais em expansão, 2025 será um ano crucial para alinhar essas políticas, aproveitando o potencial do PBIA como ferramenta estratégica também para a agenda climática.

8. Política fiscal sob pressão dos extremos climáticos

Um dos grandes embates na agenda política e econômica do Brasil em 2024 foi a dívida pública. Das disputas entre o Presidente da República e o presidente do Banco Central no início do ano, passando pela apresentação das propostas de ajuste fiscal pelo Ministro da Fazenda ao Congresso Nacional, esse tem sido o tema central. No entanto, na nossa visão, a política climática segue no ponto cego dessa conversa, apesar de sua evidente conexão com a sustentabilidade fiscal e o crescimento econômico de longo prazo.

Com uma dívida pública próxima de 80% do PIB e taxas reais de juros entre as mais altas do mundo (8% em termos reais), o país já opera no limite fiscal. Em um mundo mais quente e de clima mais instável, os R$ 50 bilhões gastos na remediação de um único desastre de grandes proporções, como as enchentes no Rio Grande do Sul, representam quase 75% do total que o governo planeja economizar em dois anos com as recentes medidas de corte de gastos. Essa comparação expõe a magnitude dos custos da inação climática e reforça a necessidade de uma abordagem fiscal que priorize a resiliência e a adaptação.

As enchentes escancararam uma realidade inadiável: não incorporar os riscos climáticos ao planejamento fiscal equivale a conduzir uma economia às cegas. A ausência de mecanismos robustos para prever e mitigar impactos da mudança do clima também perpetua taxas de juros altíssimas e limita investimentos essenciais para o crescimento sustentável.

O Brasil ainda carece de um arcabouço fiscal que priorize a adaptação climática e o desenvolvimento sustentável. Um passo inicial na direção certa: o Ministério do Planejamento e Orçamento (MPO) iniciou neste ano a identificação dos gastos climáticos nos orçamentos da União. Essa ação, parte do projeto “Classificadores do Gasto Público em Mudança Climática, Gestão de Riscos e Biodiversidade”, busca aplicar metodologias desenvolvidas pelo Banco Interamericano de Desenvolvimento (BID) para aprimorar a transparência e a eficiência dos investimentos públicos em áreas cruciais para a mudança do clima.

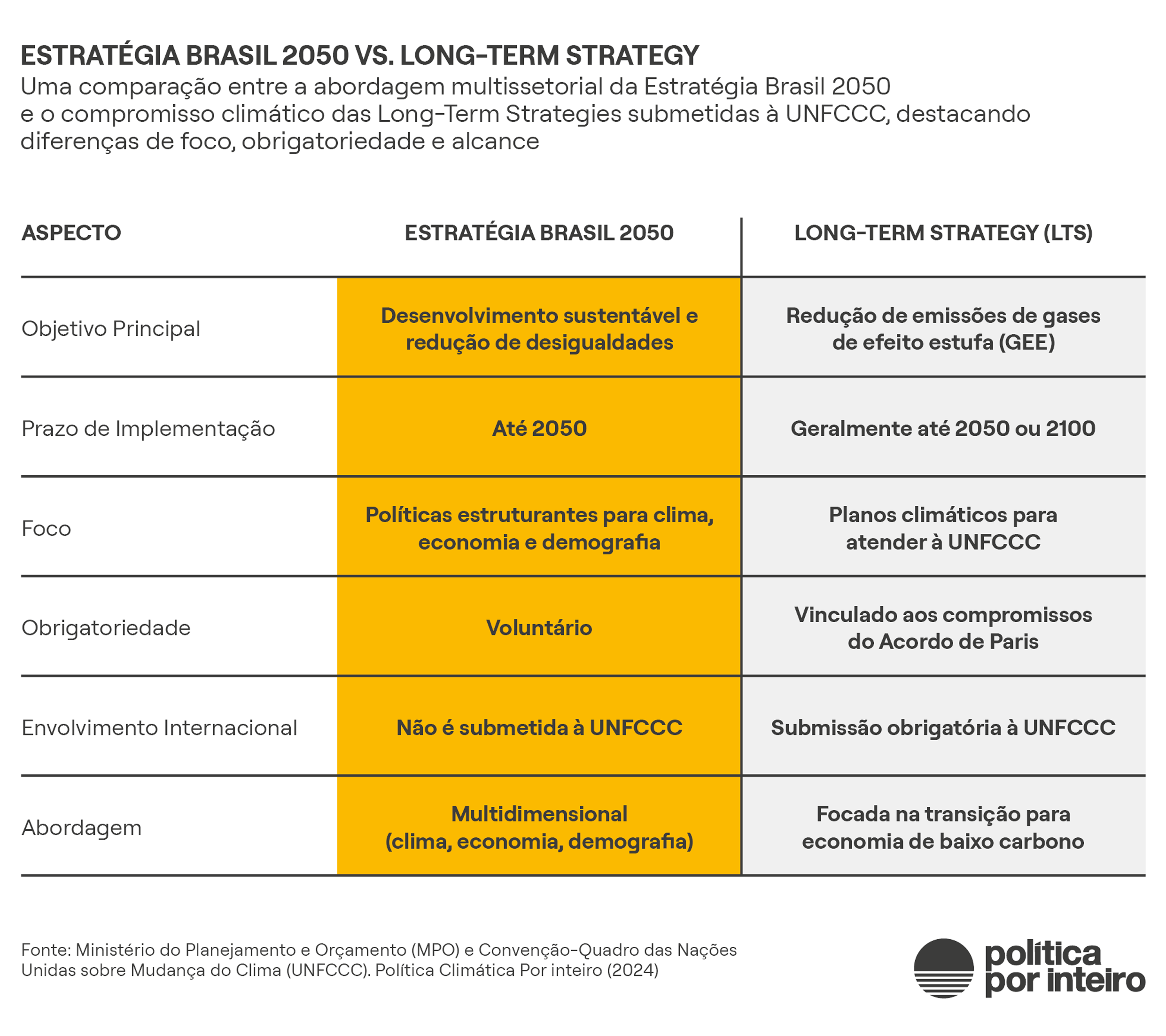

9. Planejar o Brasil de 2050, impactado pela mudança do clima

Em 2024, o MPO, liderado por Simone Tebet, iniciou a formulação da Estratégia Brasil 2050, um plano de longo prazo para o desenvolvimento sustentável do país. A Portaria nº 244, de 7 de agosto de 2024, estabeleceu os procedimentos e o prazo para a elaboração da proposta, que deverá ser finalizada até 31 de julho de 2025.

Embora o MPO tenha esclarecido que a Estratégia Brasil 2050 não equivale a uma Long-Term Strategy (LTS) a ser submetida à Convenção-Quadro das Nações Unidas sobre Mudança do Clima (UNFCCC), o instrumento aborda os impactos das mudanças climáticas como um de seus

eixos estruturantes. A construção da estratégia envolverá análise situacional, definição de megatendências, elaboração de cenários e identificação de forças e fraquezas, com foco no desenvolvimento e na redução das desigualdades. Ao considerar os efeitos das mudanças climáticas, o MPO busca antecipar riscos e melhorar a capacidade de resposta a incertezas futuras, promovendo políticas públicas estruturantes que preparem o país para os desafios climáticos e demográficos previstos até 2050.

10. Adaptação é um termo para o futuro, ainda que mais próximo

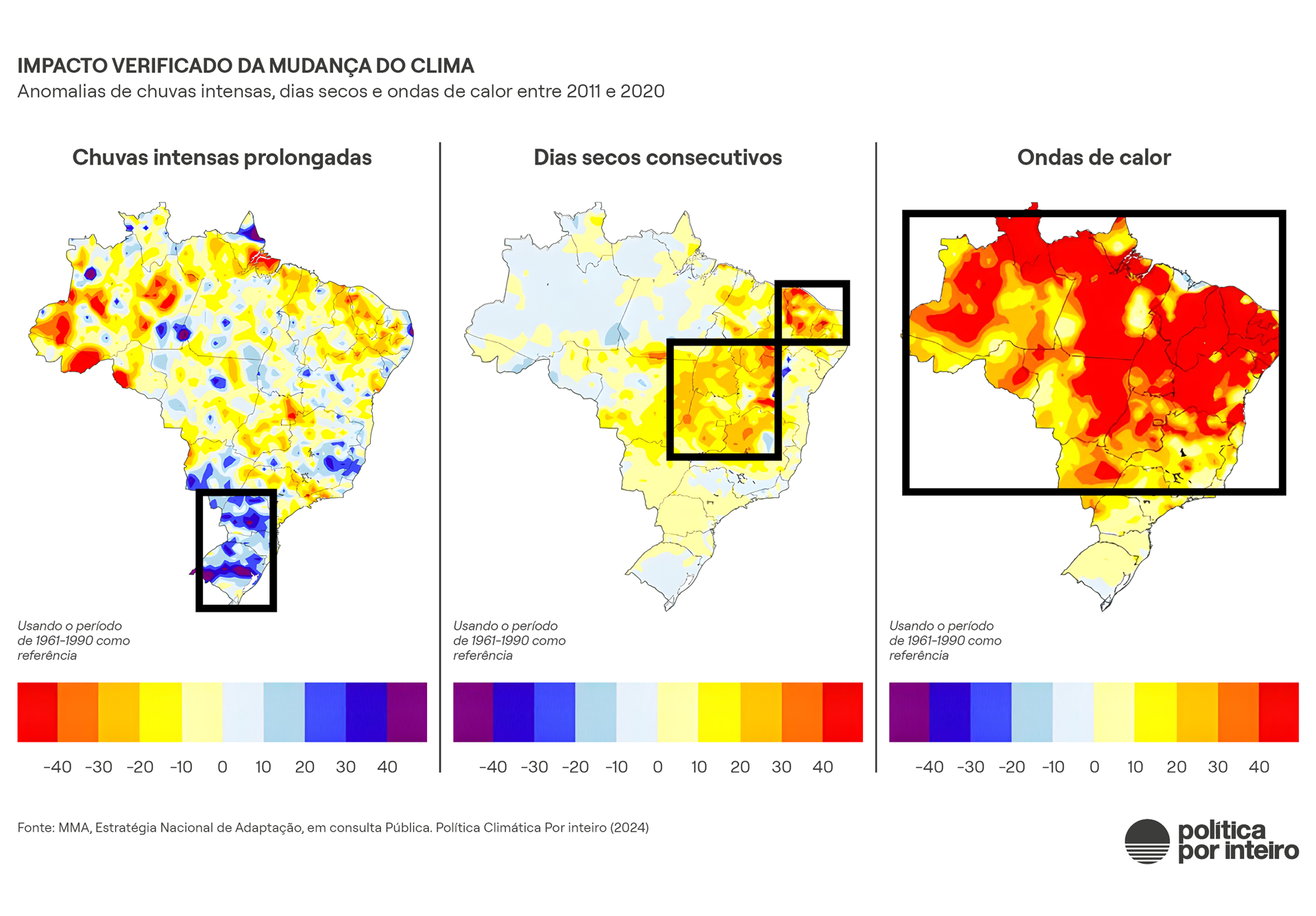

O Brasil ganhou uma Estratégia Nacional de Adaptação(27), submetida a consulta pública, no ano em que, além das enchentes, o país enfrentou a pior estiagem em 75 anos, com parcelas dos biomas Amazônia, Cerrado e Pantanal queimadas.

Primeira parte do Plano Clima Adaptação, a estratégia busca lidar com riscos climáticos dinâmicos e complexos a partir de metas e indicadores monitoráveis diante de

impactos severos já observados, resultado de eventos extremos de El Niño e La Niña, mas não somente. Esses fenômenos atmosférico-oceânicos tendem a se acentuar com o aumento da temperatura da Terra. O detalhamento dos meios de implementação e do financiamento das ações é aguardado no âmbito de 16 planos setoriais a serem apresentados em janeiro de 2025.

Calcula-se que eventos associados à mudança do clima tenham causado no Brasil danos materiais de mais de R$ 421 bilhões entre 2014 e 2023, com quase 5 milhões de pessoas atingidas diretamente. O cenário traçado na Estratégia considera plausíveis os seguintes impactos, com perdas de vidas, danos à saúde, prejuízos em safras agrícolas, comprometimento do abastecimento de água, da geração de energia e danos à infraestrutura:

- Aumento de temperatura e de ondas de calor em todas as macrorregiões

- Aumento de chuva anual na região Sul

- Aumento de chuva extrema nas regiões Norte, Sudeste e Sul

- Aumento de secas nas regiões Nordeste, Centro-oeste e Sudeste

- Aumento de vento severo nas regiões Norte, Nordeste, Sudeste e Sul

- Aumento do nível do mar, temperatura do mar, ondas de calor marinha

- Acidificação do oceano em toda a costa brasileira

O gasto público neste ano para gestão de riscos e desastres mais do que triplicou durante o ano, sem contar com os bilhões de reais destinados em créditos extraordinários ao Rio Grande do Sul. Um programa para promover capacidade adaptativa em cerca de 300 municípios e regiões considerados críticos à mudança do clima é aguardado ainda para este ano. O programa AdaptaCidades apoiará a elaboração de planos municipais de adaptação. A meta do governo é já ter as prefeituras engajadas na iniciativa no primeiro trimestre de 2025, como parte de um esforço para uma governança multinível, envolvendo cada vez mais os atores subnacionais.

A agenda de adaptação tende a ganhar mais espaço em 2025 no MMA e em todo o governo, para que diversos ministérios também entreguem ações ligadas à adaptação na COP-30.

Investimentos públicos ainda carecem de alinhamento com a agenda climática, embora o MPO tenha adotado uma lente de resiliência climática (ao lado de equilíbrio fiscal e justiça social) para reavaliar gastos públicos, e também esteja considerando mudança climática como componente no planejamento de longo prazo, até 2050, previsto para ser divulgado em 2025. Um plano de enfrentamento à emergência climática chegou a ser anunciado em junho, mas ainda não foi lançado.

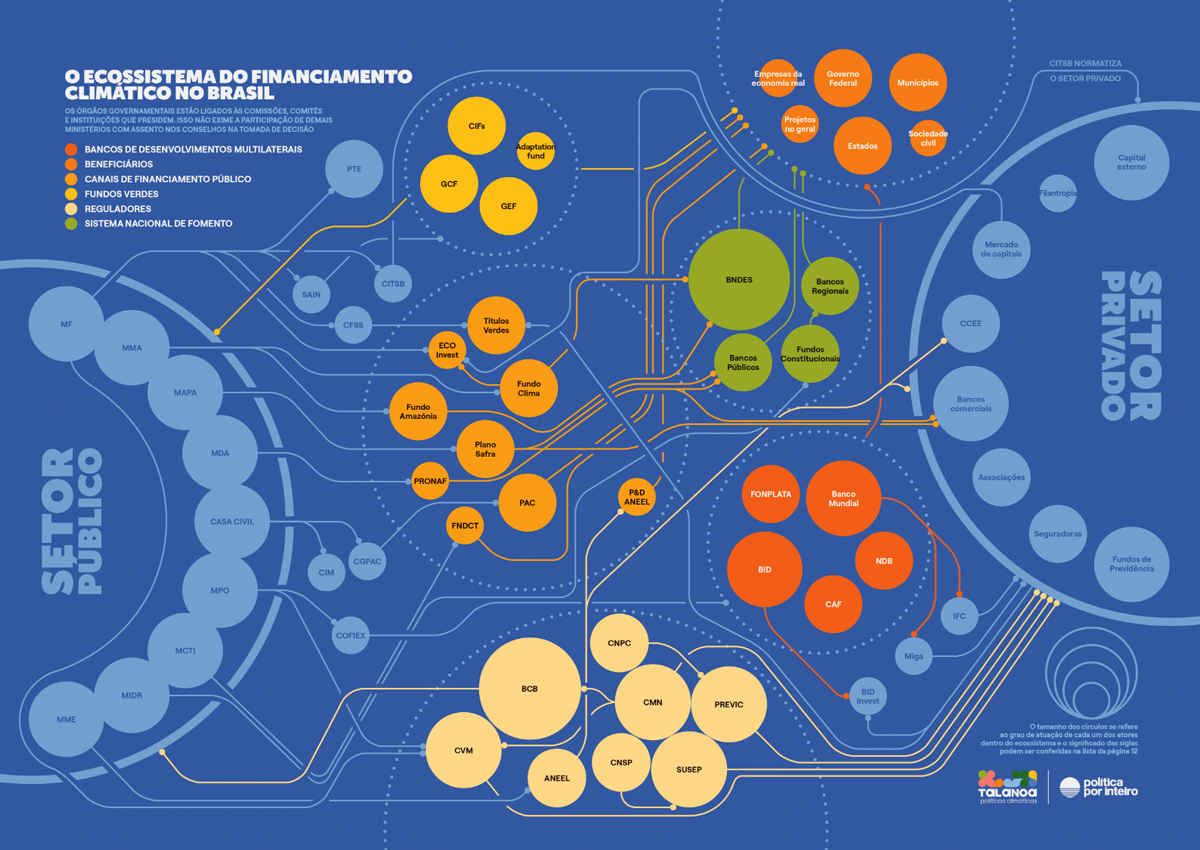

11. Financiamento climático ganha corpo, mas ainda requer impacto

O ano será lembrado como marcante no tocante ao financiamento climático não apenas por conta da negociação da nova meta global em Baku, a chamada NCQG (New Collective Quantified Goal on Climate Finance), mas também pela mudança de escala e diversificação de instrumentos no Brasil. A presidência brasileira do G20 mobilizou diversos atores públicos e privados em torno da temática e houve uma inédita ampliação na agenda doméstica.

A diversificação de instrumentos financeiros foi notável. Os principais instrumentos em uso no financiamento climático no Brasil continuam sendo os empréstimos do tipo financiamento concessional, principalmente no âmbito público, como Fundo Clima e Plano Safra. Como destacamos abaixo, houve uma expansão significativa de recursos nessa direção. Além disso, instrumentos antes limitados, como garantias, começaram a ser experimentados via o programa Ecoinvest, enquanto estruturas de blended finance ganharam impulso. E continuou disponível uma limitada fatia de recursos de subvenções, via projetos do Fundo Amazônia e outros, como acesso a fundos climáticos internacionais. O governo do Brasil também lançou uma plataforma para mobilizar recursos para projetos de descarbonização e adaptação, a Plataforma de Investimentos do Brasil – BIP, com sete projetos já cadastrados(28).

A diversificação de instrumentos financeiros foi notável. Os principais em uso no financiamento climático no Brasil continuam sendo os empréstimos do tipo financiamento concessional

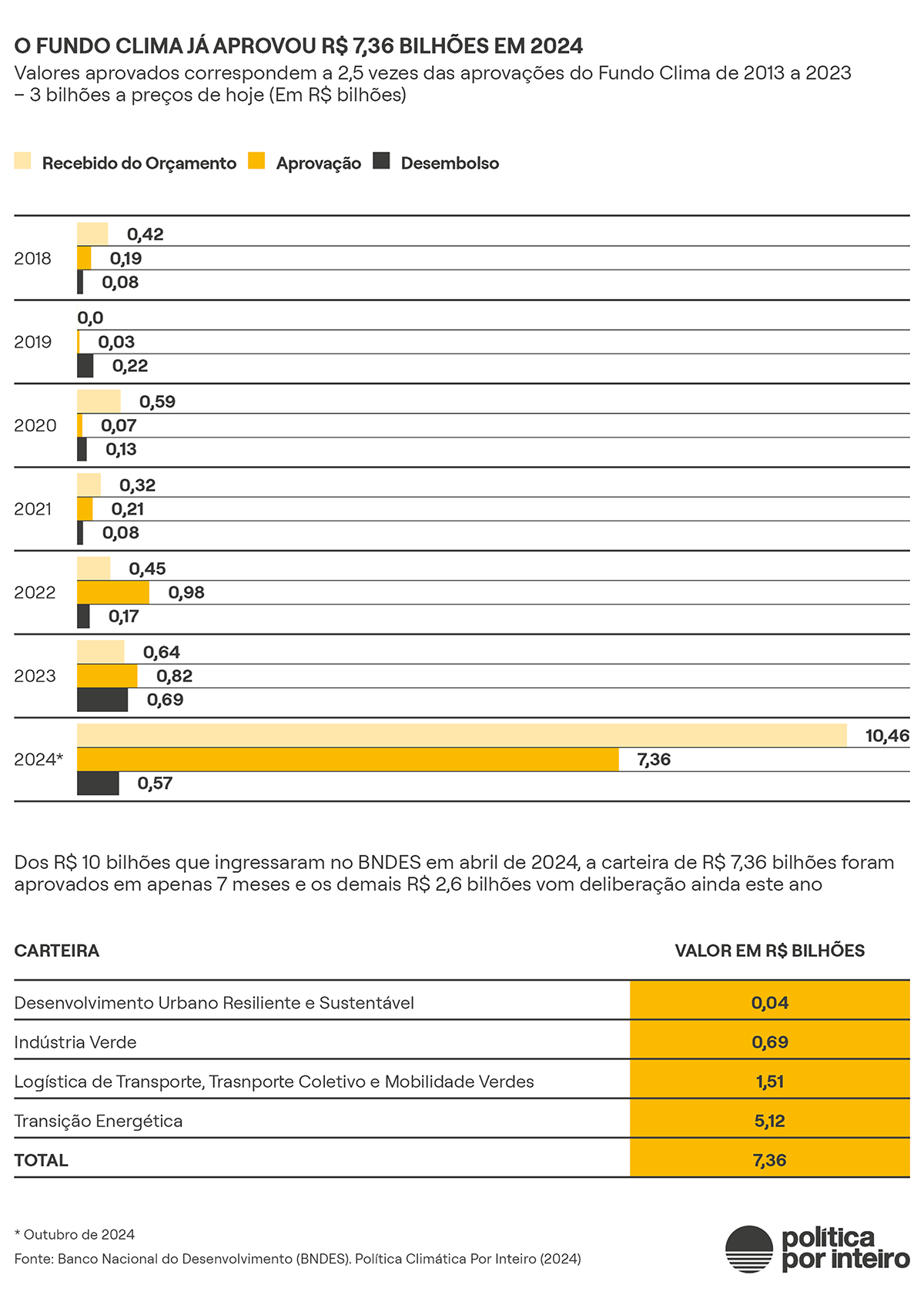

A emissão de títulos verdes soberanos no mercado internacional aumentou o financiamento climático no país em 2023 a níveis nunca vistos. Uma segunda emissão de títulos verdes, também de cerca de R$ 10 bilhões, feita em junho de 2024, mais do que dobra a previsão de aporte no Fundo Clima em 2025, para R$ 21,2 bilhões(29). Apenas na linha reembolsável do Fundo, gerida pelo BNDES, houve contratação de cerca de R$ 7 bilhões em 7 meses, no ano de 2024, representando um recorde em termos de alocação de recursos para projetos que visam a contribuir com transição em diversos setores e também adaptação.

Durante o ano, um primeiro contrato de financiamento do Fundo Clima para adaptação foi assinado com o município de Campinas (SP). E o aumento do limite dos valores de empréstimos para descarbonização beneficiou a Sigma Lithium (R$ 487 milhões), que minera lítio no Vale do Jequitinhonha (MG), e uma fábrica para produção de etanol de milho em Querência (MT), no valor de 500 milhões. O maior número de contratos tem como objeto a construção de centrais fotovoltaicas, de acordo com informações lançadas pelo BNDES(30).

Há preocupações da sociedade civil organizada, no âmbito do Comitê Gestor do Fundo Clima, com relação à eficiência de carbono desses investimentos: até o momento, os indicadores de redução de emissões reportados pelo BNDES são de pouco mais de 3 milhões de toneladas de CO2e, para o ano de 2024. Há expectativa de melhorias e de uma eventual adoção de metas de apoio à implementação da NDC e do Plano Clima na construção do Plano Anual de Alocação de Recursos de 2025.

A área de mineração também foi beneficiada com aumento de recursos no Orçamento de 2025, em grande parte destinados à pesquisa mineral. Minérios considerados estratégicos à transição energética ganharam prioridade na agenda de governo, mas ainda sem uma política definida e com riscos a áreas protegidas na Amazônia(31).

A proposta de lei orçamentária para 2025 reduz ligeiramente a previsão de gastos para o combate ao desmatamento: serão R$ 986 milhões destinados ao combate de desmatamentos e incêndios e à conservação da biodiversidade. A proposta prevê recursos claramente insuficientes para a gestão de riscos e desastres, que teve de triplicar os gastos durante este ano.

O Fundo Clima e o Fundo Amazônia (com recursos a fundo perdido) financiam a primeira parte do projeto Arco da Restauração, que prevê o reflorestamento de 6 milhões de hectares na Amazônia, com a estimativa de captura de 1,65 bilhão de toneladas de carbono até 2030. Por ora, o programa conta com R$ 1 bilhão dos R$ 51 bilhões necessários para cumprir a meta. O BNDES também lançou outra linha de financiamento no valor de R$ 1 bilhão para florestas, o que reafirma o papel do banco como principal hub de financiamento climático no país, como mostra o Ecossistema do Financiamento Climático(32).

Os canais de financiamento público têm, em geral, enorme potencial, caso critérios de alinhamento com o Plano Clima e com a NDC brasileira sejam adotados(33). Atualmente, eles não transparecem critérios específicos que permitam “marcar” ou aferir financiamento climático na mobilização e no desembolso de recursos.

Destacamos nesse grupo o Novo Programa de Aceleração do Crescimento (PAC), o Plano Safra e o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT). Enquanto o Plano Clima é construído e pensa-se setorialmente na transição da economia brasileira, instrumentos como o Novo PAC, liderado pela Casa Civil com a previsão de R$ 1,7 trilhão de investimentos, já estão em andamento.

Quanto ao financiamento privado, para canalizá-lo para as prioridades do Plano Clima e da NDC, é necessário reconhecer os perfis de investimento dentro do ecossistema de financiamento, de modo a potencializar a contribuição dos atores. Uma das lacunas é que cenários climáticos e trajetórias de emissões do país não são conhecidos nem utilizados para construir portfólio de iniciativas, projetos, programas e plataforma-país. É preciso mais articulação entre os atores do ecossistema para que os tomadores de decisão façam uso desses cenários nos seus planejamentos de ações.

Entre os avanços, destaca-se a melhoria na coordenação entre diferentes tipos de capital, como venture capital e private equity, para alocar recursos em soluções climáticas por meio de estruturas de financiamento de risco, conhecidas como blended finance. Esse modelo combina recursos públicos e privados, viabilizando investimentos em projetos de maior risco e alto impacto.

Parte do Fundo Clima, um primeiro leilão do Ecoinvest foi realizado em outubro, para estimular a oferta de crédito para a descarbonização, mediante oferta de recursos públicos com taxas de juros de 1% ao ano a instituições financeiras privadas. O ministro Fernando Haddad (Fazenda) estimou uma alavancagem de R$ 45 bilhões a partir da oferta de R$ 7 bilhões de recursos públicos. Ou seja, de mais de 6 vezes. Um segundo leilão do Ecoinvest está previsto para financiar a conversão de pastagens degradadas. O programa tem como política a exclusão de investimentos em óleo e gás, além de carvão mineral(34). O Ecoinvest é uma das iniciativas lançadas no eixo “finanças sustentáveis” do Plano de Transformação Ecológica (PTE)(35).

Outra iniciativa do PTE é a taxonomia sustentável, em consulta pública até março do ano que vem. A taxonomia consiste em um sistema de classificação de investimentos que contribuem para objetivos climáticos, ambientais ou sociais. Diversos atores, tanto do setor público quanto privado, destacam a importância dessa padronização para o financiamento. Além de estabelecer critérios de exclusão para atividades não sustentáveis, a taxonomia tem o potencial de mitigar riscos ambientais e sociais, garantindo que os investimentos gerem impactos positivos. Na versão em consulta em 2024, projetos carbono-intensivos estavam no rol de atividades “de transição”, levantando preocupação quanto ao nível de alinhamento da forma final da taxonomia com a NDC e o Acordo de Paris.

Novas estratégias de financiamento ainda são desenvolvidas para ações a serem detalhadas pelo Plano Clima, de transição para uma economia de baixa emissão de gases de efeito estufa e resiliente ao aumento da temperatura. Por ora, o financiamento de medidas de adaptação representa o maior gargalo e clama por uma estratégia para resolvê-lo. Como temos defendido no Instituto Talanoa, o financiamento para adaptação precisa ser intencional.

Por fim, a governança do financiamento climático pelo governo federal é complexa, marcada por diversas iniciativas em desenvolvimento simultâneo. Um exemplo é o Ecoinvest, que nasceu com uma governança própria, mesmo estando vinculado ao Fundo Clima. Embora o CIM tenha o papel de coordenar essas políticas, o Plano Clima representa uma oportunidade ainda maior: a de criar uma espinha dorsal capaz de alinhar ações e direcionar fluxos financeiros de forma clara e estratégica, potencializando seu impacto. O “financiamento da transição para baixo carbono” está no centro da política climática agora, ao passo que a “transição das finanças” para um sistema alinhado ao Acordo de Paris requer atenção.

(28) https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/transformacao-ecologica/bip

(30) https://www.bndes.gov.br/wps/portal/site/home/transparencia/centraldedownloads

(32) https://institutotalanoa.org/wp-content/uploads/2024/09/00_NOAukpact-Desktop-v20240912.pdf

(33) https://institutotalanoa.org/wp-content/uploads/2024/09/00_NOAukpact-Desktop-v20240912.pdf

(34) https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:23448

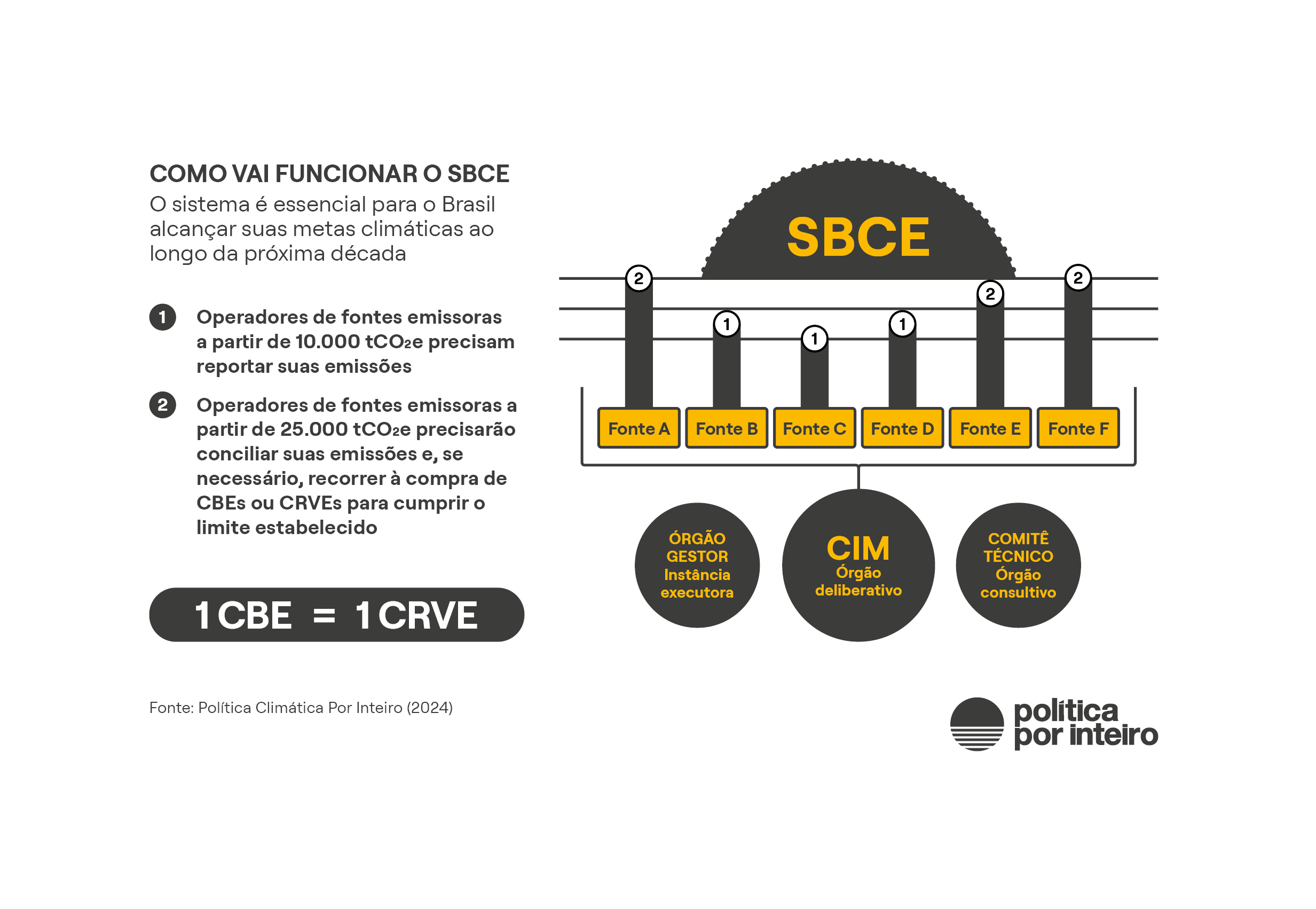

12. Finalmente, o Brasil terá sistema de preços de carbono

O Projeto de Lei que cria o Sistema Brasileiro de Comércio de Emissões (SBCE) foi finalmente aprovado em novembro, depois de nove meses de paralisia na tramitação e um debate que já durava 15 anos. A sanção ainda não havia ocorrido no fechamento deste relatório.

O texto aprovado pelo Congresso estabelece que atividades que emitem acima de 25 mil toneladas de CO2e (tCO2e) por ano terão de obedecer a novos limites a serem estabelecidos por um futuro órgão gestor do sistema. Atividades que emitem acima de 10 mil tCO2e por ano também estarão sob controle.

Entre as atividades mais intensivas em carbono, estão a produção de petróleo e gás, cimento, alumínio, ferro e aço, transporte aéreo e os frigoríficos. A atividade agropecuária, embora seja responsável por grande fatia das emissões de gases de efeito estufa no Brasil, ficou de fora do mercado regulado.

O SBCE permitirá a negociação de Cotas Brasileiras de Emissão (CBE) e de certificados de redução ou remoção verificada de emissões (CRVE). A regulamentação do SBCE já vem sendo discutida em grupo de trabalho no CIM, mas o funcionamento do mercado regulado de carbono e a consequente contribuição para reduzir emissões deve demorar pelo menos mais quatro anos. Segundo estimativas da iniciativa Clima e Desenvolvimento (2022), o SBCE brasileiro poderá cobrir 16% das emissões nacionais.

Coincidentemente, o mercado regulado de carbono no Brasil começa a tomar forma no momento em que a COP 29 concluiu as negociações do dispositivo do Acordo de Paris que operacionaliza acordos bilaterais para reduzir as emissões ou fazer a remoção de gases de efeito estufa em determinado país para ajudar o outro a cumprir a própria meta climática. São os Resultados de Mitigação Transferidos Internacionalmente (ITMOS).

Na nova NDC submetida em novembro, o Brasil explicita pela primeira vez a intenção de transferir esses resultados de mitigação internacionalmente, sob o Artigo 6 do Acordo de Paris. A NDC deixa claro que o limite superior da meta para 2035, 1,05 GtCO2e, serve para que qualquer resultado excedente seja vendido ou transferido para apoiar outras Partes a cumprir suas metas.

13. Governança da política climática

Em 2024, o termo “governança climática” ganhou força, migrando da esfera técnica para o centro das discussões políticas, com foco na criação de novas instituições. Entre os destaques, está o anúncio do Presidente da República sobre a intenção de instituir um estatuto jurídico para a emergência climática e uma autoridade dedicada aos impactos das mudanças do clima — propostas que, por ora, permanecem no campo das intenções.

No caso do SBCE, a criação de uma Autoridade Climática segue dependente de um desenho institucional robusto, que deverá ser desenvolvido após a sanção da lei.

Simultaneamente, o CIM avançou na revisão da Política Nacional sobre Mudança do Clima (PNMC), instituída pela Lei 12.187/2009, em um processo conduzido ao longo de 2024 com a participação de representantes do Fórum Brasileiro de Mudança do Clima (FBMC). Há expectativa de que o Executivo envie um projeto de lei ao Congresso Nacional, condicionado a um cenário político favorável. A proposta inicial apresentada ao CIM inclui a introdução de práticas como relatórios anuais e avaliações independentes, sinalizando esforços para fortalecer a governança climática.

No campo intergovernamental, destaca-se a criação do Conselho da Federação, voltado a alinhar União, estados e municípios em temas prioritários como adaptação climática, transição energética e conservação ambiental. Apesar de estar em fase inicial, o Conselho já representa uma oportunidade para descentralizar o planejamento climático e envolver mais ativamente governos subnacionais, ajustando políticas às especificidades locais. A introdução do conceito de Federalismo Climático, ainda que recomendatório, é um passo promissor para construir uma governança climática mais inclusiva e multinível.

A introdução do conceito de Federalismo Climático é um passo promissor para construir uma governança climática mais inclusiva e multinível

Já no âmbito extragovernamental, o governo federal promoveu esforços para engajar a sociedade no desenvolvimento do Plano Clima, recebendo mais de 20 mil contribuições via canais online e promovendo audiências regionais. Também anunciou a retomada das conferências de meio ambiente e abriu consulta pública para a estratégia de adaptação do Plano. Apesar disso, persistem críticas quanto à falta de diálogo qualificado, sobretudo sobre as metas da NDC e os cenários de emissões considerados no Plano Clima.

Na NDC submetida à ONU em novembro de 2024, o governo declarou: “O Plano Clima estabelecerá uma visão integrada para a agenda climática nacional, envolvendo o governo federal, estados, o Distrito Federal e municípios, juntamente com a sociedade civil, o setor privado e a comunidade científica, em resposta à crise climática.” Para que essa visão se concretize, é imprescindível avançar com metas claras e integradas, que articulem estados, municípios, consórcios regionais e outros arranjos, além de regulamentar os agentes econômicos.

Embora os avanços discursivos sejam positivos, o Brasil ainda carece de clareza em sua nova arquitetura climática. A criação de novos papéis institucionais é natural, mas exige capital político e melhor capacidade de mobilização do “ecossistema de autoridades e lideranças”. O CIM precisa aprimorar sua eficiência e efetividade. No entanto, isso não dispensa a necessidade de um conselho participativo, com interações mais frequentes, qualificadas e transparentes com a sociedade civil e o setor privado. Somente assim será possível transformar ambições em ações concretas à altura da crise climática.

Considerações finais

A caminho da COP de Belém, realizada num momento crítico para as negociações globais do clima, o Brasil concluirá em 2025 o Plano Clima, com o detalhamento das políticas necessárias ao alcance dos compromissos assumidos internacionalmente. Mais do que a coluna vertebral da política climática brasileira, o Plano Clima traçará o caminho para a transformação ecológica do país. O plano segue em elaboração no âmbito do Comitê Interministerial sobre Mudança do Clima (CIM), composto por 23 ministérios e presidido pela Casa Civil. Câmaras de participação social, articulação interfederativa e assessoramento científico, criadas em junho, seguiam sem integrantes definidos.Há sinais de dificuldade na pactuação de metas setoriais para a redução das emissões de gases de efeito estufa.

Sem precedente na história brasileira, o Plano Clima tem como objetivo geral “orientar, promover, implementar e monitorar ações coordenadas que visem à transição para uma economia com emissões líquidas zero de gases de efeito estufa até 2050 e à adaptação à mudança do clima de sistemas humanos e naturais, por meio de estratégias de curto, médio e longo prazo, à luz do desenvolvimento sustentável e da justiça climática”.

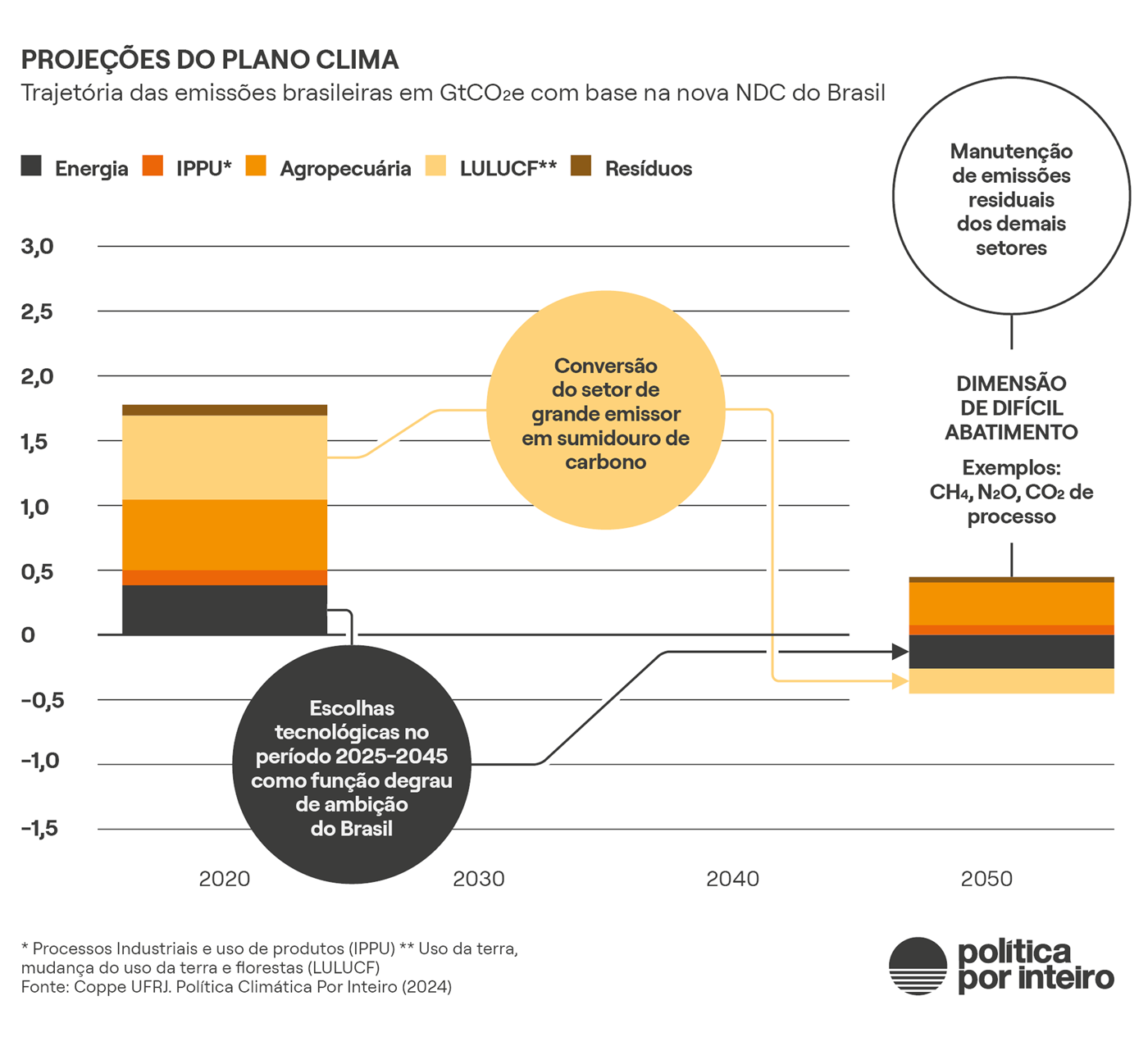

A modelagem que orienta a elaboração do Plano Clima considera que os setores de mudança do uso da terra e de energia já terão emissões negativas de gases de efeito estufa a partir de 2040. Ou seja, vão capturar mais carbono da atmosfera do que o total de suas emissões. Isso porque seria impossível zerar, mesmo em 2050, emissões de metano da pecuária, de óxido nitroso da agricultura e de dióxido de carbono de parte dos processos industriais. A partir de 2040, um volume grande de captura de CO2 teria de vir de processos de restauração florestal e de produção de biocombustíveis com captura de carbono.

A construção do Plano Clima terá em 2025 seu momento mais desafiador. As mesmas dificuldades enfrentadas na definição de uma nova meta de corte nas emissões de gases de efeito estufa para 2035 serão multiplicadas no momento de definir metas por setores, num caminho que garanta emissões líquidas zero até 2050.

O ano em que o Acordo de Paris completará o décimo aniversário será crítico para o país e também para o planeta. As novas ambições, a serem apresentadas pelos países-membro da Convenção do Clima até 10 de fevereiro, dirão se será possível conter o aquecimento global em limites já não tão seguros. No texto da nova NDC, o Brasil recomenda que países desenvolvidos antecipem suas metas de neutralidade de emissões, assim como tomem a dianteira na transição dos combustíveis fósseis, uma questão que o próprio país precisará enfrentar em 2025.

Confira a versão digital:

Lista de acrônimos

ABIN – Agência Brasileira de Inteligência

AGU – Advocacia-Geral da União

ANA – Agência Nacional de Águas e Saneamento Básico

ANAC – Agência Nacional de Aviação Civil

ANP – Agência Nacional do Petróleo, Gás Natural e Biocombustíveis

APEX – Agência Brasileira de Promoção de Exportações e Investimentos

BCB – Banco Central do Brasil

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

Casa Civil – Casa Civil da Presidência da República

CEMADEN – Centro Nacional de Monitoramento e Alertas de Desastres Naturais

CENAD – Centro Nacional de Gerenciamento de Riscos e Desastres

CFSS – Conselho Federal de Saúde Suplementar

CIM – Comissão Interministerial para os Recursos do Mar

CMN – Conselho Monetário Nacional

Consea – Conselho Nacional de Segurança Alimentar e Nutricional

EMBRAPA – Empresa Brasileira de Pesquisa Agropecuária

FUNAI – Fundação Nacional dos Povos Indígenas

GSI – Gabinete de Segurança Institucional da Presidência da República

IBAMA – Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis

INMET – Instituto Nacional de Meteorologia

INPE – Instituto Nacional de Pesquisas Espaciais

MAPA – Ministério da Agricultura e Pecuária

MCID – Ministério das Cidades

MCTI – Ministério da Ciência, Tecnologia e Inovação

MD – Ministério da Defesa

MDA – Ministério do Desenvolvimento Agrário e Agricultura Familiar

MDIC – Ministério do Desenvolvimento, Indústria, Comércio e Serviços

MDS – Ministério do Desenvolvimento Social e Assistência Social, Família e Combate à Fome

ME – Ministério da Economia

MEC – Ministério da Educação

MF – Ministério da Fazenda

MGI – Ministério da Gestão e da Inovação em Serviços Públicos

MIDR – Ministério da Integração e do Desenvolvimento Regional

MJ – Ministério da Justiça

MJSP – Ministério da Justiça e Segurança Pública

MMA – Ministério do Meio Ambiente

MMAMC – Ministério do Meio Ambiente e Mudança do Clima

MME – Ministério de Minas e Energia

MMUL – Ministério da Mulher

MPA – Ministério da Pesca e Aquicultura

MPI – Ministério dos Povos Indígenas

MPO – Ministério do Planejamento e Orçamento

MRE – Ministério das Relações Exteriores

MT – Ministério dos Transportes

MTE – Ministério do Trabalho e Emprego

MTUR – Ministério do Turismo